学姐作为一名资深保险工作人员,今天就来跟大家分享一下基本的保险知识~

众所周知人的一生中会遇到很多风险,而保险正是用来应对这些未知风险的,所以现在人们越来越青睐于购买保险转移风险。但学姐在回答各类保险问题的过程中,却发现很多人不知道该怎么买才是对的,好多保险基础知识都搞不清楚,于是乎出现了明明想买一份保险却无从下手的情况...

今天学姐将带领大家一起学习最基础的保险知识,以帮助大家在投保路上不踩坑。在文章开始之前大家可以先花5分钟了解一下学姐的这篇文章,绝对有收获,看完你就能超过90%的保险小白了:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

了解必备险种有哪些

遵循几项投保基本原则

从营销学角度来说,有需求才有供给,这一观点放到保险行业同样适应,大家有转移xx风险的需求,保险公司也就会开发出相对应的险种和产品,目前市面上的产品五花八门,不搞清楚自己的需求对应的是什么类型的险种,就特别容易买错,所以要买保险当然需要彻底了解保险的种类。

学姐认为,人身保险是最重要的,毕竟是保障人身安全的,重要性不言而喻,一般的保险产品也都基本都是围绕人身保险而展开,人身保险又分为这四种:重疾险、医疗险、意外险、寿险,毋庸置疑这四类保险才是我们应该重点关注的~

下面学姐分别介绍一下这四类险种以及各自的保障内容有什么区别:

1、重疾险

重疾险全称为重大疾病保险,是以特定重大疾病为保险对象,当被保险人患有特定疾病时,由保险公司补偿合同约定的保额的商业行为。一般用来转移重大疾病带来的风险,补偿收入损失和其他治疗康复费用。

重疾险的保障范围包括了中国保监会规定的25种重大疾病、其他重疾和部分中症、轻症。保障齐全的还会包括特定疾病多次赔付、被保人豁免和可选身故保障等功能,如果在犹豫要购买哪款重疾险的朋友,不妨看看这几款产品包含有以上所说的功能的产品:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

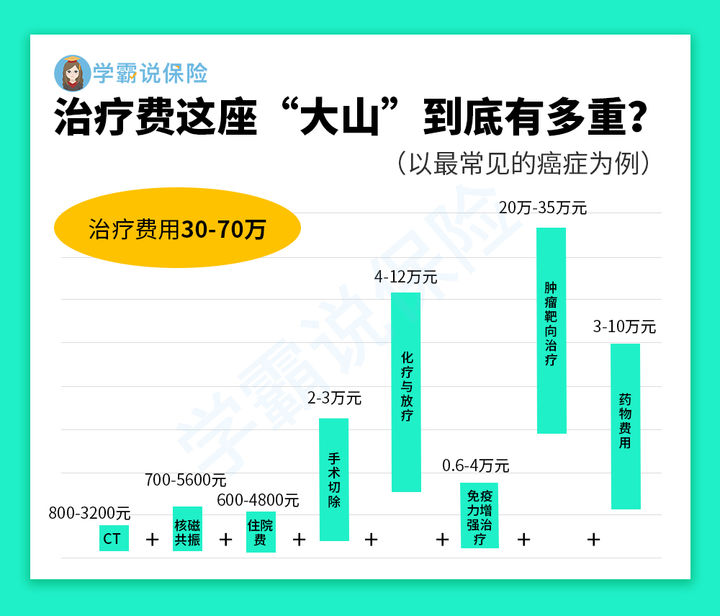

毕竟一旦身患重疾,治疗费用30万起步,对于一般家庭来说都难以承受,如果是在一线城市,花费会更多,收入损失风险更大,以重大疾病中比较常见的癌症为例,治疗所需费用如下图所示:

如果是在已配置好重疾险的情况下患重疾,一旦确诊就可以马上收到保险公司赔付的一笔钱,来弥补自己患病期间内的治疗费用、疗养费用、收入损失等,所以购买一份重疾险是非常实用的。

3、医疗险

医疗险的作用是报销因疾病或意外住院产生的合理治疗费用。医疗险跟国家医保相似,属于病后报销型,根据医院出具的发票、出院小结和诊断书来报销。保障的范围广,一般常见疾病或重大疾病都可覆盖,哪怕感冒发烧住院都能赔。

商业医疗险又分为百万医疗险和小额医疗险。百万医疗险和小额医疗险保费差不多,报销比例却天差地别。

百万医疗险免赔额一万块,高于一万都可以报销,一般保额在一百万以上。主要用于解决大病医疗费用问题。而且增值服务也相对较多,例如住院提前垫付、报销包含质子量离子、就医通道等

之前有总结过值得购买的优秀百万医疗险,大家购买前可以参考一下>>

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

小额医疗险保额在一万或者三万,是百万医疗险的补充,免赔额一般较少。主要是解决小病医疗报销问题,理赔门槛低,普通小病、门诊等费用可通过小额医疗险报销,具体可报销的范围这篇文章中有解释:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

学姐一般建议百万医疗险和小额医疗险搭配着买,因为买了小额医疗险小病容易理赔,而高额的费用有难以承担,需要一份百万医疗险担保。

3、意外险

意外的发生,对于我们的伤害可能是致命的,轻一点需要付出大额医疗费用,重一点出现意外伤残、身故,这会让我们丧失工作获取家庭收入的能力,给家庭带来灾难性的影响。

这个时候,我们就需要一份意外险来承担意外发生后产生的医疗费用支出,帮助我们渡过难关。

意外险的投保门槛比较低,几乎只要符合职业分类要求就可以投保,并且保障的年龄也很广,几乎没有健康告知方面的要求,市面上有很多优秀值得购买的意外险,大家可以参考一下:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

寿险是以被保人身故或全残为保险标,它保障由于死亡或全残而造成的经济负担,多是家庭的经济支柱为了家人的生活而出于责任购置的。

寿险一般分定期寿险和终身寿险,定期寿险是在一定期限内对被保险人的保障,终身寿险则是保障至终身,无论如何都能得到一笔钱,但两者保费差距过大,建议普通家庭的主要经济支柱配置好定期寿险就行,杠杆更高,万一未来发生不行,那么赔付的一大笔钱可以替你完成家庭使命。像这些寿险产品,都是学姐测评后发现的今年最值得买的几款:

二、遵循几项投保基本原则1、先保大人,再保小孩

不少父母从孩子出生一刻起就想给他们最好的保护,而自己却没有一点保障。其实这样做风险仍然很大。

孩子得以顺利成长的关键是父母的养育,因此父母不能倒下。只有父母买齐保险,风险来临时能够有效转移,孩子也才能安稳成长。

2、先保障后理财

理财产品往往需要长期投入资金,一旦发生病痛而经济又拮据,这无异于雪上加霜。因此,对于很多理财保险,学姐的建议是谨慎购买。这类产品保障能力不足,起不到转移风险效果,毕竟活着才能花钱,所以先做好保障再去考虑理财!

3、先定保额后定期限

买保险就是买保额,一款保险有没有用,关键是看风险发生时候的保额是否足够。在保费有限的情况下,要优先考虑高保额的,再考虑保障的期限。例如保30万,保终身、和保50万,保至70岁两种选择下,应该优先选择高保额。

往期推荐

往期推荐