买到一款合适的重疾险,对每个想买保险的人来说,真的是个大难题。面对市面上众多的重疾险产品,想买吧,不知道怎么挑;不想买吧,又担心保障不够。在这种情况下,一波高性价比的产品悄悄上市,给大家提供了更多选择。还不了解重疾险的朋友可以极限看下这篇:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

今天跟对评测君一起,来看看这些产品是否货真价实,保障全面吧。

本文重点

1.康惠保2.0 保什么?值得买吗?

2.对比评测超级玛丽Max和达尔文3号

1.康惠保2.0 保什么?值得买吗?

作为互联网保险界的“网红”,康惠保2.0究竟有什么魔力呢?接下来看看康惠保2.0保什么?具体的保障内容见下图:

康惠保2.0的亮点:

1)康惠保2.0保障48种轻症,最高赔付3次,依次赔付40%、45%、50%的基本保额;保障25种中症,最高赔付2次,每次赔付60%基本保额。这个赔付比例在市场上是比较高的。类似的产品还有:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

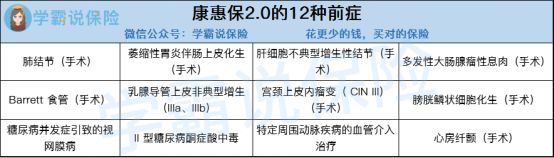

2)人无我有的“前症保障”。保险合同规定的前症是被保险人经认可的专科医生明确诊断的疾病。前症保障降低了理赔的门槛,提高了理赔的效率。具体的12种前症见下图:

3)其他方面的保障。心脑血管二次赔,赔付比例和间隔期比行业平均水平要高。还有癌症二次赔,若3年后复发按照120%的比例进行赔付,非常良心了。

虽然康惠保2.0的优点很多,但是比较明显的缺点也不能忽视:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

2.对比评测超级玛丽Max和达尔文3号

除了康惠保2.0,我也从市面上找了另外两款比较热门的重疾险产品,和康惠保2.0进行对比,详细评测内容如下。

1)从保障内容的各个维度对三种产品进行对比。详细的内容直接看下图:

2)每款产品的特色保障内容

首先来看看达尔文3号和超级玛丽3号Max的特色保障责任。

(1)60岁前重疾的保额高,可获赔1.8倍基本保额,高于市面上同类的产品,保障充足。

(2)高发疾病保障全面,早期癌症、高发的重疾能按需选择附加二次赔付,对疾病的保障大大增强了。

(3)赔付比例高,轻症赔付45%的基本保额,中症赔付60%的基本保额,附加的高发重疾二次可赔150%。

对于达尔文3号,还有另一个特色的保障,那就是高发轻症,“不典型心肌梗塞”、“微创冠状动脉搭桥手术” 或“微创冠状动脉介入手术”二次赔;中症脑中风也有二次赔付。当然了,产品没有面面俱到的,达尔文3号和超级玛丽3号也存在缺陷:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

说了这么多,最后说下结论:

1)如果个人预算比较充足,追求疾病保障力度,选择康惠保2.0。因为保障灵活,可选保至70岁或者终身;保障全面,覆盖了高发的重疾、中症、轻症,还有癌症的二次赔付等。前症是康惠保2.0独有的优势,降低了理赔的门槛,对消费者非常友好。

2)如果追求高性价比,选择超级玛丽3号Max。保额充足,赔付比例也很高。

3)如果比较关注高发重疾的保障,选择达尔文3号。因为达尔文3号对重疾的赔付比例高,人生前期保额高,对轻中症的赔付比例均高于市面上同类产品。

往期推荐

往期推荐