很多人第一次买保险不懂就稀里糊涂地随便买了!结果买了根本不适合自己,这不白买了吗?简直比没买还难受!所以买保险前,你最好看看我写的这篇:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

·必备保险有哪几种?

·各险种适合人群?

·购买重疾险的注意事项?

·最容易忽略但又非常重要的细节

一、必备保险有哪几种?通常,每个家庭必备有四大险种:重疾险+医疗险+意外险+寿险

当然,我们要根据自身需求去配备,那么首先我们就要清楚看自己最需要解决什么问题。此外,4大险种的区别是什么呢?买这么多会重复吗?有同样疑问的朋友可以看这篇哦:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

根据自身经济、家庭、收入等实际情况来选择买什么类型的保险与合不合适。

例如:

①担心重疾后无法工作带来收入损失,或者给父母造成财务压力,可以买纯重疾险,一次性给付一笔钱,免去父母和自己的担心;

②担心医疗费的带来的财务风险,可以买医疗险;

③如果考虑自己的极端风险(身故或者全残),预算允许的情况下可以考虑买终身型重疾,或者纯重疾+定期寿险组合。

每个人面对的家庭风险都是不一样的,那么知道自己具体是什么情况后,又应该怎么买保险呢?这里有一份方案大全:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

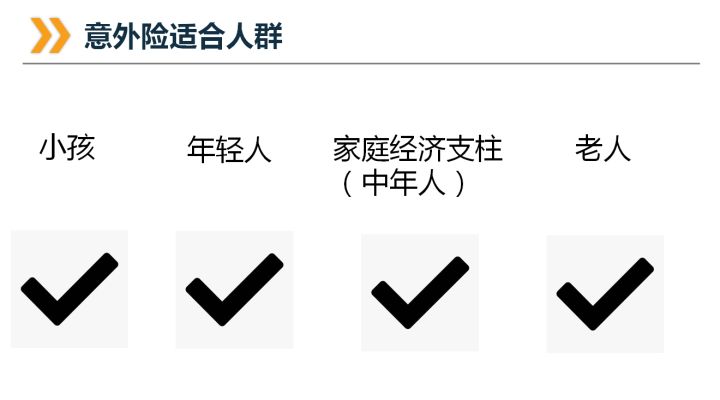

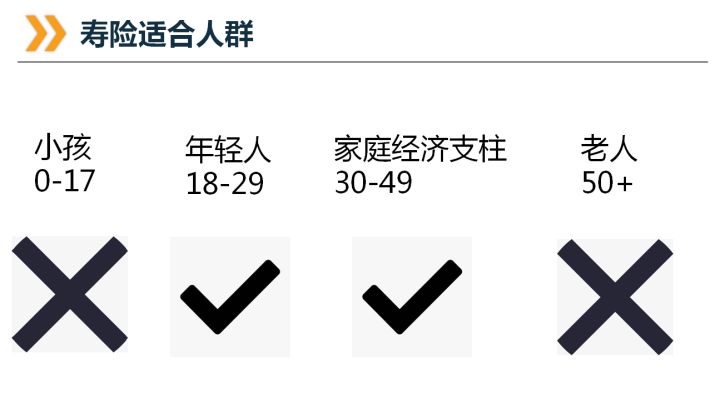

知道4大刚需险种后,我们要知道各个险种分别适合什么人群购买,我已经清晰地画出来了,大家不要瞎乱买哦~

从图中我们可以总结:重疾险不适合老人购买,寿险不适合小孩和老人购买。

1、注意轻症保障方面

①轻症保障数量;

②赔付次数和比例;

③轻症豁免保费;

尽量选择有覆盖高发轻症的产品,这样才能切实保障我们的利益。

2、注意看保险条款

不单只是购买重疾险需要注意,购买所有保险,都要仔仔细细看清楚保险条款。

特别是其中的保障内容,更是重中之重。

在此教大家几个小技巧:

①看等待期:等待期越短越好

②看高发疾病:轻症或中症涵盖高发疾病,且理赔条件宽松

③看豁免责任:具有投被保险人双豁免责任

如果是多次赔付重疾险:

看疾病分组:建议高发重疾合理分配在各组;如果有不分组的重疾险则更好。

看间隔期:轻症、中症、重疾多次赔付,间隔期越短越好,无间隔期更好。

3、建议购买消费型重疾险

重疾险里面分为返还型重疾险和消费型重疾险。

很多保险公司抓住了消费者:“如果不出险,那么就亏了,不如返还型重疾险,即使没有理赔也可以返还保费或者约定保额”这一心理,狠狠地在消费者身上捋了一把羊毛。

因为所谓返还型重疾险,其噱头只在于返本二字。

说实话,小编是不建议大家购买返还型重疾险的,为什么?在这里我已经详细解释过了:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

1、保额和保费

保费:建议用年收入的10%-15%用于规划健康和医疗保障是比较合理的,不影响生活,也不会有太大压力;

保额:建议是年收入的3~5倍,大概30~50万保额。

2、保障期

在此建议大家,购买重疾险,首选终身型产品。

避免了短期重疾险无法续保的尴尬。

如果经济能力实在有限,建议购买一年期消费型产品作为过渡,条件宽裕后再选择终身型产品。

3、缴费期

最常见的观点认为,缴费期越长,被保人发生轻症进而导致后期保费豁免的概率越大。

所以结论是:一般来说,保障型产品缴费期越长越好。

4、购买顺序

从家庭分工来说,一个家庭里最应该购买重疾险的应该是大人,最好是家庭经济支柱。

因此重疾险的购买顺序应是先大人后小孩。

往期推荐

往期推荐