说起中华联合保险,很多人应该都是不陌生的,毕竟能冠以“中华”的保险公司,实力还是有目共睹的。但即使是这样,也经常有朋友跑来问学姐中华来联合保险公司靠谱吗。

那今天学姐就来扒一扒中华联合保险公司。

正文开始之前,学姐先教大家几招,我们可以从哪里方面来判断一家保险公司到底好不好:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

>>中华联合保险公司的背景实力如何

>>中华联合保险公司的产品好不好

一、中华联合保险公司的背景实力如何1、中华联合保险公司背景

中华联合保险是中华联合保险集团股份有限公司的简称,旗下有中华联合财产保险股份有限公司、中华联合人寿保险股份有限公司等。

中华联合保险公司成立于1986年7月15日,2002年,经国务院批复同意,冠名“中华”,成为全国唯一一家以“中华”冠名的国有控股保险公司。

中华保险注册资本金为153.1亿元, 截至2019年12月底,中华保险总资产已达757.01亿元。

整体来看,中华保险公司的背景实力是非常强大的。

中华联合保险的背景比较复杂,这里篇幅有限,学姐就不多讲了,想深入了解中华联合保险公司的朋友,可以再看看这篇文章哦:

中华保险靠不靠谱?这几款产品我劝你谨慎入手weixin.qq.275.com

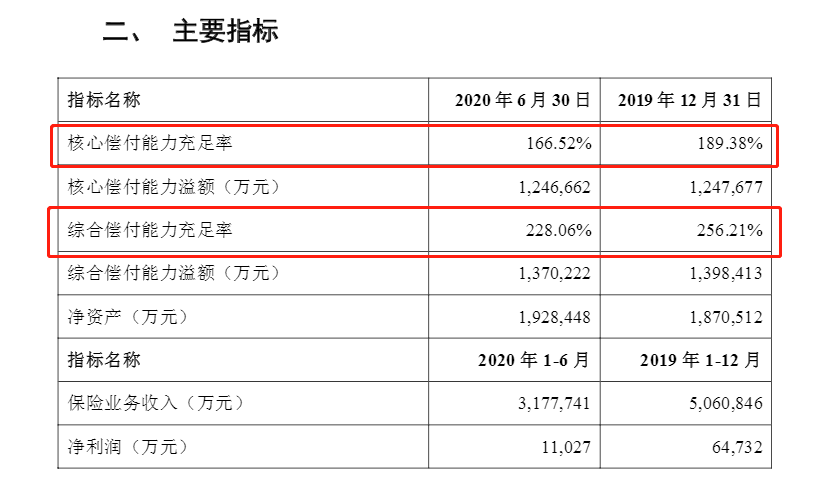

2、中华联合保险公司的偿付能力

偿付能力代表偿还债务的能力,偿付能力越高,无法支付理赔金的风险就越小。

国家银保监会规定的及格线是核心偿付能力充足率要大于50%,综合偿付能力充足率大于100%。

中华联合保险公司最新一期的偿付能力数据已经出炉了:

中华联合保险公司2020年上半年偿付能力

中华联合保险公司2020年上半年偿付能力

从图中数据来看,中华联合保险公司的的偿付能力是杠杆的,都远超银保监会所规定的及格线了。

所以我们完全不用担心中华联合保险公司赔不起,或者破产跑路。

一般来说,保险公司不会轻易破产,即使因为经营不善,也会有银保监会兜底,或者被其他保险公司接管,大家原本的保单也不会受到影响的:

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

不过,我们买保险,看公司不是最主要的,最关键的还是得了解一下产品到底好不好、合不合适。

二、中华联合保险公司的产品好不好说到中华联合保险公司的产品,那就一定得提到旗下热门的中华臻惠选百万医疗险了。

下面我们来看下中华臻惠选的基本情况:

中华臻惠选

中华臻惠选

看完图我们可以发现,臻惠选的保障内容还是挺多的。接着我们就来看看中华臻惠选的优点有什么。

1、保额高

中华臻惠选百万医疗险无论是计划一还是计划二,保额都很高,一般医疗保额有300万,重疾保额有600万,能充分满足疾病的医疗需求。

跟市面上保额是200万/400万的医疗险对比,中华臻惠选的保额还是十分给力的。

2、免赔额可递减

中华臻惠选百万医疗险的重疾保障没有免赔额,跟大多数百万医疗险一样,把免赔额设置在了一般住院医疗上。

但是中华臻惠选的免赔额是可以递减的,如果没有发生理赔,每年可递减2000,最低可减为0。

要知道,市面上有免赔额的百万医疗险,通常就是一口价,免赔额是不会递减的。免赔额就是保险公司不赔的部分,但是这个部分并不是越低越好哦:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

但经过学姐的仔细分析,它的坑也不少。

1、等待期较长

中华臻惠选的等待期有90天,我们都知道,等待期内是没有保障的,所以等待期是越短越好的。市面上优秀的百万医疗险,等待期通常为30天。

2、缺少实用的增值服务

中华臻惠选的增值服务只有重疾绿通和癌症特药服务,缺少了非常实用的费用垫付、质子重离子等。其中费用垫付可以避免没钱治病的窘境,质子重离子则是治疗癌症最有效的手段之一。

3、保费价格不便宜

30岁有社保的男性买中华臻惠选,首年保费要四百多,这实在是有点贵了。其他优秀的百万医疗险,一年两三百就能买到。

此外,中华臻惠选还有一个最坑人的缺点,大家买前一定要看:

看完中华臻惠选的这些缺陷,分分钟想把它拉进黑名单!weixin.qq.275.com

总的来说,中华联合保险公司的实力是很强的,完全可以放心。

至于中华联合保险公司旗下的产品,那就得仔细看看是不是适合自己的了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐