孩子年龄小、抵抗能力弱,在成长过程中,总会遇到一些“拦路虎”。

而没有家长是不希望自己的孩子能够有最好的生活成长环境的,都想在自己的能力范围内给孩子最全面的健康保障。

为了保障孩子的健康成长,许多家长开始重视给孩子选保险、买保险。对于孩子的保险也不知道到底哪个好,今天学姐就带大家一起来看看孩子的保险应该怎么选择。

文章开始之前,先送上一份福利,教你避免掉进保险“坑”:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

l 孩子可能会遇到的风险

l 给孩子买保险要避开的“坑”

l 热门产品推荐

一、孩子可能会遇到的风险

买保险,就是为了防范风险,让风险降低。

只有明确了风险,才能找准对应保障的风险类别。

那么,孩子在成长过程中可能面临哪些风险呢?

详细的可以看看学姐整理的表格:

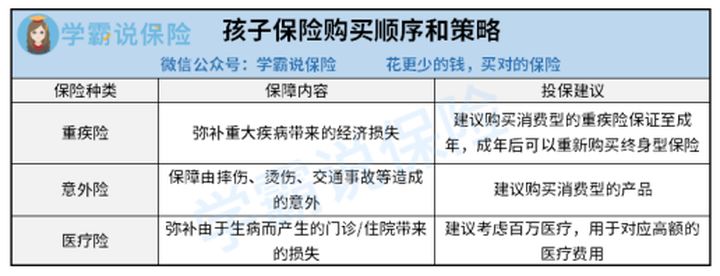

孩子保险购买顺序

孩子保险购买顺序

【重疾风险】

现在重疾发病的趋势越来越年轻化,尤其像“白血病”这种重疾,患上白血病的孩子越来越多。

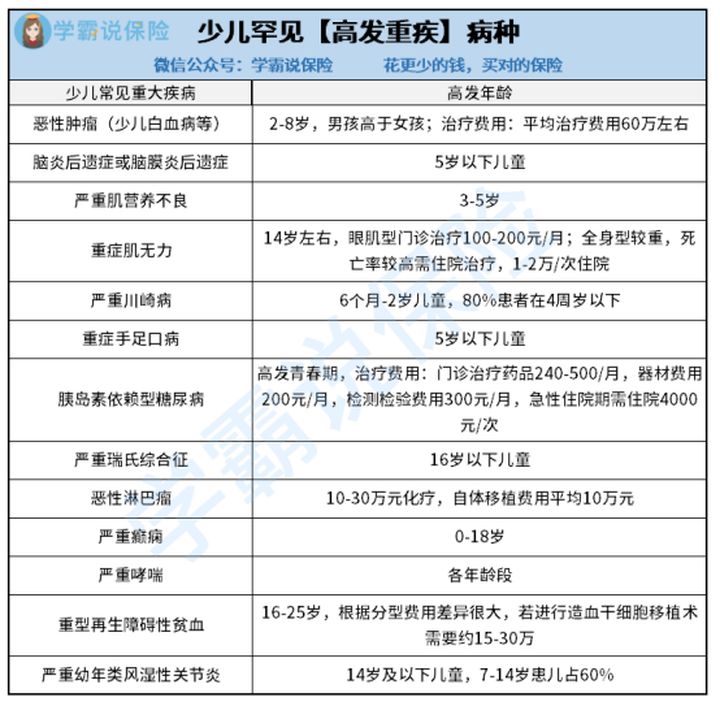

除了白血病,儿童常见的高发重疾还有很多,具体看下表:

少儿罕见【高发重疾】病种

少儿罕见【高发重疾】病种

万一孩子不幸患上重疾,父母一方或双方肯定要辞去工作,同时高昂的治疗费用和长久的治疗周期,对一个家庭是毁灭性的。

给孩子配置重疾险和医疗险就非常有必要了,重疾险可以弥补父母照顾孩子导致的收入损失,而医疗险可以报销孩子高昂的医疗费用。

而且现在孩子年纪小,这时候买重疾险是很便宜的,想看看现在国内热门的重疾险?看这里:

全国热门的136款小孩重疾险对比表weixin.qq.275.com

【意外风险】

孩子处在幼龄,好奇心重,各项能力发育不完全,自我保护的能力比较弱,很难避免发生跌跌撞撞,发生意外的几率也比较高。因此,意外险也是不可或缺的。

二、给孩子买保险要避开的“坑”

1.不建议给孩子买寿险

寿险是指以人的生死为保险对象,顾名思义就是被保险人身故/全残才会赔付的一种保险,这是为身上肩负财务责任的人准备的。

家庭支柱背着房贷、车贷、老人的赡养、孩子的教育等种种压力,为了防止突如其来的变故导致家庭经济崩溃,家庭支柱需要一份寿险的保障。

而孩子并没有承担对家庭收入的财务责任,因此不建议为孩子购买寿险。

看到这里,就会有宝妈宝爸想为自己或者另一半购买寿险。这里有一些性价比非常高的寿险,大家可以来挑选:

2.不建议给孩子买教育金

保险在于保障,而不是实现理财目标的工具。教育金险是分红险,属于理财性保险。然而教育金险的保费很高,但收益率一般不高,还不如买些货币基金、基金定投的效果好。

三、热销少儿产品推荐

市面上的少儿产品有很多,经过学姐一番搜罗,终于找到了两款性价比非常不错的少儿重疾险——妈咪保贝和嘉贝保,这篇文章将会对这两款产品进行测评!

少儿重疾险测评

少儿重疾险测评

这两款少儿险产品都是现在市场上比较热门的。综合上述对比图,我们可以知道:

l 妈咪保贝少儿重疾险

1. 中轻症保障赔付比例比较高,中症和轻症均可赔付2次,赔付比例分别为50%、30%。属于中上水平。

2. 可选特定疾病保障,保18种少儿特疾,赔付200%保额,5种少儿罕见病,赔付300%基本保额,保障力度非常大。

3. 最长缴费期限为30年,可以减轻投保人的经济压力,更容易触发豁免保障。

l 嘉贝保少儿重疾险

1. 重症保障前20年可额外赔付60%保额。

2. 中轻症保障赔付比例也比较高,中症可赔付2次,赔付比例分别为50%、60%,轻症可赔付3次,赔付比例分别为30%、35%、40%,属于中上水平。

3. 可选特定疾病保障,20周岁前保20种少儿特疾,赔付150%保额,5种少儿罕见病,赔付200%保额。

当然,产品不会是完美的,每个产品都会有自己的缺陷,如果有想要了解的,可以看这里:

新产品妈咪保贝新生版,还是有这些不足......weixin.qq.275.com

前面已经分析了这两款产品的保障,现在我们再来看看两款产品的保费:

0岁男孩买50万保额,保终身,分30年交,没有其他附加责任,投保妈咪保贝少儿重疾需1995元,嘉贝保少儿重疾险则是1920元,0岁女孩投保分别是1655元和1845元。

结合保费对比,我们可以发现这两款产品性价比都是比较高的。

当然,如果还想了解更多关于如何为孩子购买保险,可以看这里详细了解哦:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐