我国72%的家庭医药费支出超过30万元,很多家庭没有能力承担高昂费用,甚至不得不放弃孩子的治疗。

于是宝爸宝妈纷纷开始着手给孩子购置保险,却被不少保险经纪人忽悠买了不实惠的保险。

本着让保险更透明,让老友们买到最合适产品的态度,教老友们科普如何给新生儿购买保险,如何选择一款适合宝宝的保险的大致思路,在以下这篇文章里有详细说明:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

以下就从这些思路给大家进行科普。

本文重点:● 给新生宝宝买保险的注意事项

● 新生宝宝保险的购买顺序

● 性价比最高的新生宝宝保险配置方案

很多宝爸宝妈恨不得把所有好东西都塞给自己的孩子,保险产品也不例外,不会挑,就买了最贵的那一款。

也不懂,就把重疾险、寿险、医疗险、意外险全套配齐。

那你就错啦!以下来讲讲给新生宝宝买保险的注意事项:

1、保额不是越高越好

保额越高,保费价格也往往越高。

在我国治疗一场重大疾病的费用是在30万元起步的,所以一些重疾险保额选择需要在30万元以上,而有些百万医疗险赔付到600万也是非常够用了。

还是一头雾水的新手爸妈,不妨先看看这份干货补补课:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2、寿险不适合孩子

寿险保费和保额通常都不低,更加适合上有老下有小需要养家糊口的家庭经济支柱。起到一个避免家庭经济支柱倒下,家庭崩塌的作用。

所以,这一点不适合孩子!不建议为孩子购买哦~

1、医保

当月交了医疗保险,次月就有保额。也就是说,如果你30岁之后才开始交保险,那么前十年你就享受不到这个白给的国家福利了。

不交社保的理由千千万,学姐看完之后只想说一句:朋友,你不是人傻,就是钱多:)

还在质疑医保重要性的宝爸宝妈们,先看看这份攻略再考虑购置商业保险:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?weixin.qq.275.com

2、重疾险

为什么首先需要考虑重疾险?很简单:

我们都知道,新生儿体质比较差,倘若患有重疾,需要宝妈请假甚至辞职带娃去医院,时时刻刻守在医院,这部分损失的收入且不谈。

而儿童治疗比较特殊,通常花费费用也比较多。

所以,孩子患有重疾,其实牵扯到了整个家庭。

这时候重疾险的赔付金不仅可以弥补家庭的收入损失,还可以帮助提供给孩子更好的医疗条件,还可以请一个更专业的看护帮忙照顾孩子,给孩子买多几罐优质奶粉。

这有个小知识需要拿出小本子记一下,一般孩子出生28天后才可购置重疾险,并且重疾险越早买越划算,特别是小孩子一年几百块就能买个大保障。

先别慌,本着专业负责的态度,这里帮各位新手爸妈整理了全国超高性价比的小孩重疾险了,有需要的可以参考这份榜单:

全国十大高性价比的小孩重疾险weixin.qq.275.com

3、医疗险

大病来了没钱治,小病来得太频繁也很耗钱。

宝妈们发现了吗,儿童医院无时无刻都很多人。无论是晚上的急诊,还是一大早,都要排很久的队。

因为小孩子真的太娇嫩了,容易发烧感冒,三天两头就得往医院跑。

你真的算过一年下来去医院治小病需要多少钱吗?没个小几千可能说不过去哦!

购置一个小额医疗险,学姐认为就是在薅羊毛。

小额医疗险可以保证到医保报销之外其他医疗费用的报销问题,囊括的报销面更广,可以更有效地对减轻高昂医疗费用给一个家庭带来的经济压力,两者结合简直是薅羊毛的战斗机呀!

怎么个薅法,我已经在这篇文章里有详细的介绍啦,还不清楚的宝妈们可以看看哦:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

预算充足的家庭还可以配置一个百万医疗险,百万医疗险可以报销非常大额的医疗费用,有的保额高达600万,一年的保费也只需几百元。如果患重疾还可能可以报销例如质子重离子等高端的手术费用和高昂的进口药物哦!

4、意外险

宝宝为什么需要意外险?

新手妈妈没经验,喂食时烫伤宝宝;抱宝宝时撞伤宝宝的头,又有哪天手滑把宝宝屁股摔肿了;把宝宝放进婴儿车就去买菜,车轱辘不稳溜去撞树了。

所以一年花个百来块钱,给孩子买个“平安”,岂不美滋滋?

同时,社保用药不受限制,性价比也是非常高。

调查表明,意外伤害是幼儿的头号“杀手”,必须得到重视。

知道新手爸妈们很迷茫,看保险看到头都大了,我整合了市面上较好的几款产品,感兴趣的可以先收藏查看~

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

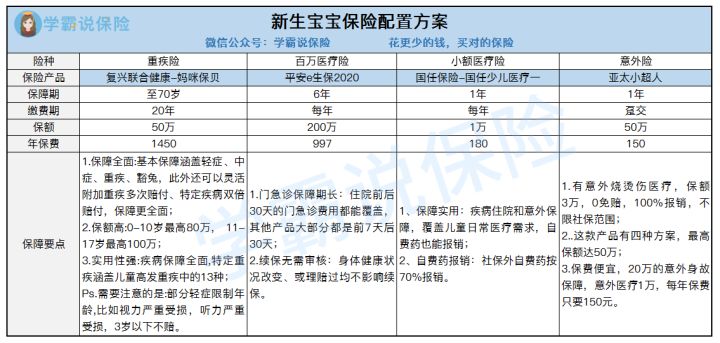

知道了儿童保险购买顺序:医保→重疾险→医疗险→意外险后,经过多年为老友们提供配置保险方案建议的经验,学姐又连夜整合了这几款超高性价比的产品,用不到三千元预算的方案为各位宝爸宝妈解愁:

(1)复星联合健康-妈咪保贝

孩子的重疾险要求的是保障全面,复星联合健康-妈咪保贝具有这些优势:

●轻症和中症多次赔付,保障力度较大,保额高达80万,对于孩子的治疗来说,这笔钱非常充足了;

●实用性强且较灵活,可以附加重疾多次赔付、特定疾病双倍赔付,针对孩子的高发疾病进行规定,实现更全面保障小孩。

总体来说,这款产品保障非常全面且条款较灵活,但这完美背后还有缺陷:部分轻症是限制年龄的,比如视力严重受损、听力严重受损,3岁以下不赔。

如果对这款产品心动的宝妈,我还是得本着让保险更透明的态度,针对这款产品的缺点继续跟你唠唠嗑:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

(2)国任保险-国任少儿医疗一

能报销感冒发烧小病费用的国任少儿医疗一不仅价格跟大白菜一样便宜,还拥有以下的优势:

● 疾病住院和意外医疗在社保范围内的费用,0免赔,实用性非常强,赔付门槛也很低;

● 自带身故赔付100%基本保额,不用额外购买增加保费,非常大方了!

(3)平安e生保2020

如果预算充足的宝妈,还可以给宝宝配备一份百万医疗险,一年不到一千的保费,实现超高保额!

还是得强调一下:买医疗险需要看重续保条件。

而这款产品好就好在:续保无需审核,即使健康发生变化或理赔过也可以续保。并且具有这些优点:

●住院前后30天的门急诊费用个都能覆盖,其他产品大部分是前7后30天;

●保费低,保额高达200万,对消费者非常友好;

●增值服务方面较人性化,有住院就医绿通,能第一时间为孩子提供良好的医疗环境。

(4)亚太财险-小超人

亚太小超人保费便宜,但其优势可不仅限于每年150元就能买到保额50万的意外身故、伤残保额,同时以下优势也值得拍手叫绝:

●附加1万的意外医疗,真大方!

●不限社保,0免赔,100%报销,赔付规定条件宽松,对消费者非常友好;

不仅价格诱惑,连条款都那么人性化!亚太财险这回可太大方了吧!

当然,买保险还是得深思熟虑多加比较,选出最适合自己宝宝的产品,学姐已经整理了一份市面上高性价比的少儿保险,感兴趣的宝爸宝妈可以参考哦:

往期推荐

往期推荐