增额终身寿在今年开门红大战中热度十分高,竟在一系列年金险产品的包围中突出重围,占领了理财险的高地,吸引了不少保民的视线。

这不,交银康联人寿也推出了交银康联鑫意保终身寿险出击开门红大战。那交银康联鑫意保终身寿险到底怎么样呢?是惊喜还是失望?一看便知:

交银康联「鑫意保」终身寿全面测评,保障和收益不太合心意……weixin.qq.275.com

交银康联「鑫意保」终身寿全面测评,保障和收益不太合心意……weixin.qq.275.com

本文重点:

一、交银康联鑫意保终身寿险保障怎么样?

二、交银康联鑫意保终身寿险怎么领钱?

一、交银康联鑫意保终身寿险保障怎么样?

在开始扒交银康联鑫意保终身寿险之前,我们先来了解一下增额终身寿险是什么。

增额终身寿险顾名思义是一款保终身的寿险,最大的亮点在于它的保额会增长,活得越久,身价越高,适合有投资需求的中产阶级家庭,解决财富传承、未来养老或子女教育问题。

关于增额终身寿险的更多知识可以看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

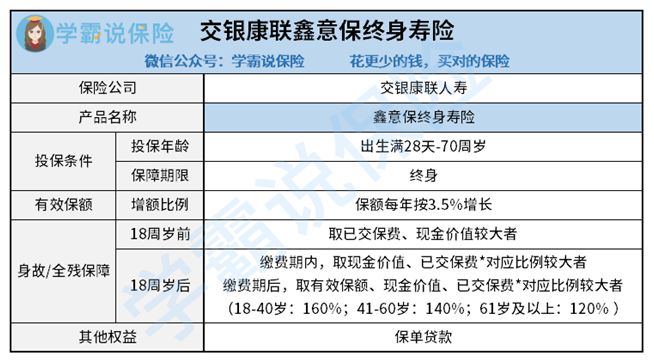

老规矩,先送上交银康联鑫意保终身寿险的保障责任图:

1、交银康联鑫意保终身寿险的投保规则

交银康联鑫意保终身寿险的承保年龄为0-70周岁,覆盖的群体范围还是很广的,小到襁褓中的婴儿,上至退休的高龄老人都可以投保;

交银康联鑫意保终身寿险的缴费期限由客户与保险公司约定,客户可根据自身经济条件和实际需求选择缴费期限,十分灵活。

2、交银康联鑫意保终身寿险的保障内容

交银康联鑫意保终身寿险只保身故/全残,赔付条件比较复杂,满18周岁后分成三个年龄阶段进行赔付,18-40周岁赔付1.6倍已交保费,41-60周岁赔付1.4倍已交保费,61周岁以上赔付1.2倍已交保费,而且是取有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

有些优秀的同类产品只划分成18-60周岁、61周岁以上两个阶段,交银康联鑫意保终身寿险相比较于前者,它的赔付条件对41-60周岁这一阶段的不是很友好,赔付金变少了。

如果比较看重身故/全残保障,建议直接买一份纯保障型的寿险,不仅保额高,而且保费还便宜:

二、交银康联鑫意保终身寿险怎么领钱?

交银康联鑫意保终身寿险有两种方式可以领钱:一是保单贷款,二是出险时赔付保险金。

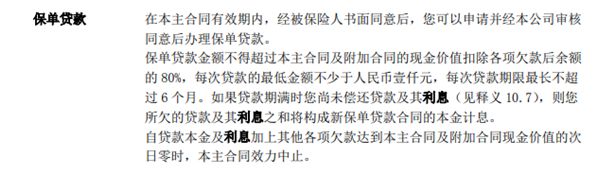

1、交银康联鑫意保终身寿险的保单贷款

交银康联鑫意保终身寿险关于保单贷款的规定如下:

如果使用交银康联鑫意保终身寿险的保单贷款权益,那每次的贷款金额不能超过保单现金价值的80%,且每次贷款的最低金额不少于1000元,每次贷款期限不超过6个月。

交银康联鑫意保终身寿险的取现方式还是比较单一的,市面上很多增额终身寿险都可以通过减保取现,即减少保额,保险公司给付保额减少部分对应的现金价值,相比保单贷款,更加便捷且无需支付利息。所以,从这点来看,交银康联鑫意保终身寿险的取现方式不够灵活,在市场上竞争力较不足。

2、交银康联鑫意保终身寿险的有效保额

上面说到,满18岁且缴费期后,交银康联鑫意保终身寿险的身故/全残保险金按有效保额、现金价值、已交保费*对应系数的最大值进行赔付。

其中,交银康联鑫意保终身寿险的有效保额每年以3.5%的固定利率终身递增,活得越长,有效保额就会越多,保额会一直增长下去。

虽说这样的增额方式,稳定又能保障财产安全,但是交银康联鑫意保终身寿险的增额比例放到市场上,并不算很高,市面上增额比例比它高的增额终身寿险还有很多。

例如,恒大万年禧的增额比例就高达3.98%,但是增额比例是越高越好吗?那也不一定:

恒大「万年禧」值得买吗?我劝你别自找苦吃!weixin.qq.275.com

再例如,横琴琴童尊享增额终身寿险的增额比例为3.6%,虽然增额比例也并不算特别突出,但是它最出名的还要数它的现金价值回本快,想了解的朋友可以看这里:

横琴「琴童尊享」增额终身寿险收益高吗?真相在这……weixin.qq.275.com

总的来说,交银康联鑫意保终身寿险作为一款理财工具,表现一般,建议与其他同类产品多做对比,谨慎下手。

最后,学姐提醒大家,如果你还没有做好人身保障,就不要考虑这些理财险了,先把保障做足才是头等大事,这里送上一份成年人保险配置攻略:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐