那么分红险和万能险有什么区别呢?谁的保障更好,谁的收益更高,相信大家都非常关心这几点。别着急,下面学姐就跟大家介绍一下。

在此之前可以看这篇文章先了解一下:

分红险、万能险有什么区别?买哪种最划算?weixin.qq.275.com

分红险、万能险有什么区别?买哪种最划算?weixin.qq.275.com

分红险和万能险有什么区别?

分红险VS万能险,哪个更强?

1、分红险是什么?

分红险,除了获得基础的保障,被保人还可以参与保险公司年度盈余分配。简单来讲就是既有保障,又能获得红利分配。

2、万能险是什么?

万能险不仅保障丰富多样,可附加重疾险、寿险、意外险、医疗险等,还有万能账户复利增值实现理财收益。

万能险相对比较复杂,要想玩好它可以看我这篇攻略:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

万能险是通过个人账户(也称万能账户)进行复利增值的,但是个人账户里的钱并不是你所交的保费,万能账户价值=所交保费-初始费用-保障成本。

初始费用:初始费用是保险公司运作这个帐户收取的经营成本,第一年保险公司承担的危险保费最高,扣的费用也相应比较多,初始费用会随着保单年度的增长而减少。

保障成本:万能险提供了身故、重疾、意外身故保障,根据你设定的保额每年都需要扣除相应的保障费用。而且保障成本会随着年龄的增长而增加。

前期初始费用高,后期保障成本高,简直是个无底洞!

3、它们之间主要有以下区别:

1)分设的账户不同

分红险不设单独的投资账户,每年的分红具有不确定性;而万能保险设有单独的投资账户,同时具有保底预期年化利率的功能。

2)收益分配方式不同

分红险将上一年度公司可分配利润的70%分配,通过增加保额、直接领取现金等方式给客户,分红险的分红预期年化收益率是不确定的;万能险则除为投资者提供固定预期年化收益率,还会视保险公司经营情况给予不定额的分红。

3)利润来源不同

分红险红利来源于三差(利差、死差和费差)预期年化收益,而万能险利润来自于投资预期年化收益。

4)缴费灵活度不同

万能险都具有交费灵活、保额可调整、保单价值领取方便的特点。而分红险交费时间及金额固定,灵活度差。

分红险和万能险能有如此高的关注度和销量,说明它的形态,在推广和销售过程中确实击中了不少人的痛点。

下面学姐以太平洋金佑人生2018(分红险)和平安智悦人生II(万能险)为例,来看看分红险和万能险的几个卖点:

1、金佑人生2018的分红主要有两个部分——年度红利和终了红利。

1) 年度红利

顾名思义,就是指每年能拿到的分红。但这些红利并不是直接发放到被保人手中,而是积累在保单上,使重疾保额增长。

2)终了红利

也很好理解,即保单终止时,保险公司向被保人支付的红利。终了红利分为两个部分,分别是关爱金和特别红利。

其中,年度红利、关爱金和特别红利只能三赔一!看似红利多样,实则跟你玩文字游戏!

而且,分红险的收益水平其实并不高,金佑人生2018的也一样。有的时候保险业务员会拿高档预期收益来误导消费者,但其实预期收益并没有这么高。

如果你问代理人是占多少时,代理人就会和你说,份额计算涉及各种因素过于复杂,等保险公司每年印发红利通知书时,你就能看到是多少了。

所以一般情况下,大多数分红险产品收益能力甚至连银行定存利率都打不过。而且还不能提供全面的保障,出险后赔付的金额比较低。

而造成分红险成为消费者投诉最多的保险,原因还不止这些,感兴趣的可以了解一下>>

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

金佑人生还有一些值得注意的地方,想了解的可以看看这篇文章:

网上都说即将停售的「金佑人生」不好,是真的吗?weixin.qq.275.com

2、智悦人生II

1)保底利率低

智悦人生只能保证年利率为1.75%,而结算利率是不确定。

2)保费缴纳多而杂

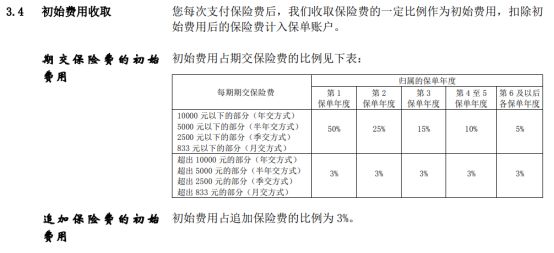

首先,每交一次费就要扣一次初始费用。

扣的有多狠,你且看图:

前五年分别为50%、25%、15%、10%、10%,在第6年及以后,扣除费费用就是5%。

假如你投保智悦人生首年交7000元保费,先扣下3500元,这部分即不算作保障的费用也不没收益,就是单纯给保险公司给的钱。因此除了扣除初始费用,还需要再扣除相应的保障成本。

保额越高,保障成本就越高,而且会随着年龄的增长而增长,宛如无底洞。

因此,杂七杂八扣下来,真正到万能账户增值的钱还能有多少。

关于智悦人生,我的分析就讲解到这里了,如果还有什么不明白的,大家可以移步这里>>

平安【智悦人生】万能险,让人落泪的收益weixin.qq.275.com

经过以上分析,普通工薪家庭的朋友不建议买万能险。如果要买也不推荐这款,这款的性价比不高。

保险主要买的是保障,如果保障还没有做齐,与其花大价钱买一份分红险和万能险,还不如直接买一款消费型重疾险,保障全面,价格也优惠。

如果真想挑一款好的万能险,这里有性价比更好的选择>>

十大【值得买】的万能险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐