简爱是中荷人寿的一款定期寿险,网传是定寿史上的最低保费+最高保额,很多人都为此慕名而买。

最近很多人就在问学姐,听说很多产品都要进行升级了,简爱是不是也会升级成简爱2021呢。看来大家都还是很期待旧产品的更新的,今天学姐就和大家说说简爱未来的走向。

开始之前,我们先来看看简爱2021的前身-简爱和市面上热门的寿险比较如何:

本文重点:

一.简爱2021的前身保障如何?

二.简爱2021值不值得买呢?

一.简爱2021的前身保障如何?话不多说,先看保障精华图:

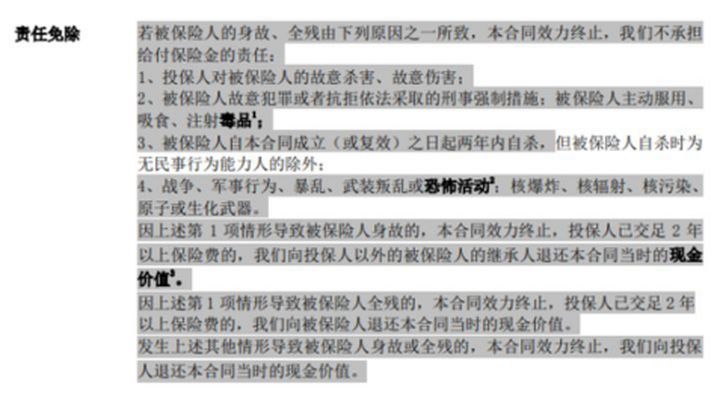

1. 免责条款只有4条

简爱2021的前身-简爱的免责条款是比较宽松的,只有四条,免责条款越少越容易理赔

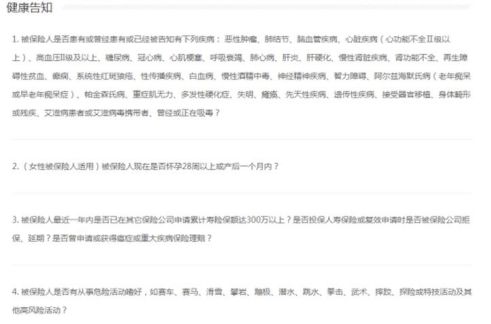

2.健康告知宽松。

简爱2021的前身-简爱即使患有乳腺结节等疾病只要不是健康告知中存在的疾病都可以直接购买。

3.保额增加、转终身寿险权益

简爱2021的前身-简爱定寿投保后第2-5年且45岁前,可增加保额,增加保额的保费按原投保年龄计算,每次增加的保额不超过原始基本保额的50%,100万上限,累计总保额不超过500万。因此,最高保额可以通过增加保额权益,高至500万!

另外,简爱定寿在保单第2-10年内,可转换成同公司在售的终身寿险,保费按原投保年龄计算,这对于有经济能力更换更好寿险的家庭提供了条件!

4.价格便宜

简爱2021的前身-简爱30岁男性投保50万保额,保20年,,一年需要220元保费,比肩市面上的高性价比产品价格,十分实惠!

寿险就是为家庭经济支柱准备的,避免支柱倒下给家庭带来毁灭性打击,定寿保费支出不高,非常适合没有预算购买终身寿险的朋友!

这样看来简爱2021的前身-简爱这款产品是不是很不错,其实完美的背后隐藏着极大的猫腻,深扒的看这里:

中荷简爱定期寿险好不好?看完这个缺陷你就知道了weixin.qq.275.com

中荷简爱定期寿险好不好?看完这个缺陷你就知道了weixin.qq.275.com

简爱2021到底会不会上架现在都还未知,即使上架了,这款产品具体保障怎么升级,也是我们没办法准确预测的。

但是我们的风险却每天都存在的,与其等着一个不确定的产品,让自己暴露在危险下,还不如现在选择一款现有的高性价比产品。

学姐这边已经帮大姐整理出了市面上卖得比较火热的定期寿险,需要的看这里:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐