最近我有一个在看重疾险的朋友一直在纠结,到底是买定期的好还是终身的更好?当然要买终身啊,保得足够久,还不用担心续保,老了之后也不用苦苦地找年龄宽松的保险,不是一举多得吗?如果还是有点纠结的话,那我给你仔细讲讲重疾险要买定期还是终身:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

终身重疾险好还是定期重疾险好?

保疾病,这个险种也得买!

我们常说的大病保险,在商业险里叫做重疾险。重疾险是指被保人确诊重疾或者达到约定的赔付条件,保险公司就直接打钱,结清理赔金的保险。

这笔钱可以用来支付医疗费、休养费,也可以用来承担债务和经济支出,在使用方面很自由,所以重疾险一直是很热门的一个险种。

但要怎么买又是一个问题了,很多人也不知道市面上有哪些产品,别急,我整理了一份热门重疾险的对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

看完产品,等到要选择的时候又开始纠结了,重疾险到底是买定期的还是终身的呢?

终身重疾险可以保一辈子,安全感有保障了,但是保费会更高。买定期重疾险一般买到70岁,保费会比保到终身便宜,但到期后保障就没了,万一倒霉患了重疾,处境就很尴尬。

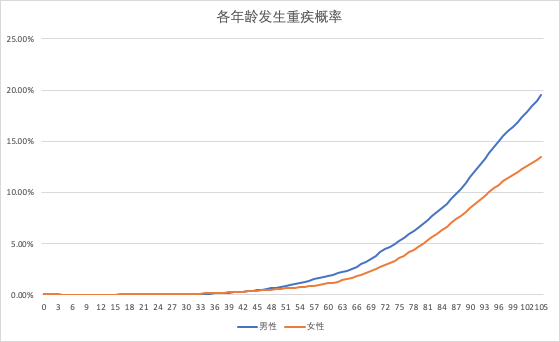

我们先来看看这张各年龄段患重疾的概率表:

就算没有这张图,大家凭经验也能知道,一般年龄越大,患重疾的概率就越高。而现在因为生活水平越来越好,人的寿命也越来越长,患病的几率也就更高。

如果一份重疾险只保到70岁,那到了患病几率最高的年龄反而失去了保障,这其实很不合理。

我们在退休之后确实没有更多的负担了,但也会期待着能度过美好的晚年生活,而不是被金钱和疾病拉扯着。

稍微思考一下,年老之后没有保险的保障,万一生了病,退休养老金和医保能撑得起治疗费吗?后续的治疗护理费用呢?没有重疾保障的话,只能把攒了半辈子的积蓄交给医院。

所以,从发病率来看,只保障到70岁的定期重疾险的保障大概率是不够的。

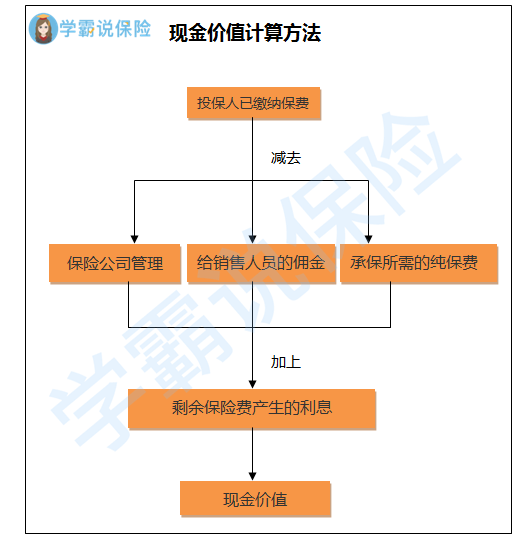

(二)终身重疾险现金价值更高!终身重疾险费用确实更高,但它也有一个好处是,现金价值会比定期重疾险更高。

现金价值指的是投保人要求退保时,保险公司应该发还的金额。投保前期的现金价值很低,但它会随着时间的推移,和缴费的增多而越来越高,直到几十年后与保费持平。

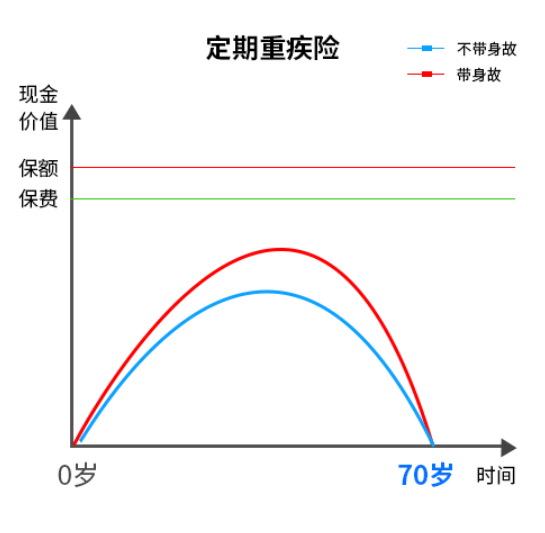

现金价值的变化就像一条抛物线,前期很低,然后逐渐升高达到顶点,最后再逐渐降低。而终身重疾险的现金价值,和保障到70岁的定期重疾险的现金价值曲线是不一样的。

从图中可以看出来,在定期重疾险产品里,现金价值在最高的时候也没有超过总缴费,过了峰值后越来越低,直到满70岁时降低为0,保障也结束了。

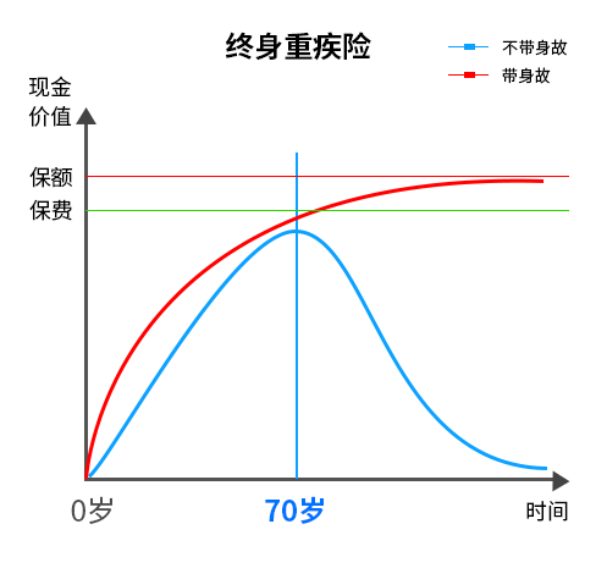

而终身重疾险产品的现金价值涨得比定期的要快也更多,特别是带身故的终身重疾险产品,现金价值最后会超过保费甚至等于保额。

如果你买的是终身重疾险,等着现金价值慢慢上涨,接近甚至超过你所交的保费,那不是等于你没有花钱就享受到了这几十年的保障吗?

而且,这笔现金价值是可以通过退保取出来的,年老之后如果身体还不错,用它来丰富自己的晚年生活也是一个不错的选择。

所以,我建议还是首选配置终身重疾险。

如果预算充足的话,可以买带身故的重疾险,一方面现金价值高可能回本,另一方面,万一出了理赔不了的情况,身故还能拿回一笔钱。

如果预算不足的话,可以考虑降低一点保额买个终身的重疾险。因为目前优秀的重疾险都会有重疾额外赔付的条款,像是超级玛丽3号max,在60岁前患重疾,可额外赔付180%保额,是完全足够用的。

说了这么多,还是直接给大家一些好的产品比较方便,市面上的热门重疾险我都盘点在这了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

买了重疾险,我还建议你买一份医疗险。医疗险能报销大部分的医疗费用,能很好地和重疾险优势互补。

医疗险是报销制的保险,相对于医保,报销范围更广上限也更高,几百万的医疗费用报销额度让你基本不用愁看病。

医疗险是短期险,没办法长期续保,但是有部分好的产品能保证6年续保,即使你第一年出险了也能继续买,不会因为身体情况变化而无法投保,这样的产品就是比较优秀的。

如果能附加一些优质的增值服务的话就更好了,比较常见的像是绿色通道、费用垫付等等。

现在大城市的医疗资源都比较稀缺,我们在看病的时候最怕的一个是没钱一个是没床位。

如果医疗险附带有绿色通道服务的话,保险公司是可以帮你联系合作医院优先为你诊疗的,这个服务对急需的患者来说非常友好。

市面上的医疗险选择很多,保障内容也五花八门,我做了一份医疗险榜单可以提供参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐