最近两全保险的风好大,都刮到学姐的家人和朋友这儿来了。

但是作为混迹保险江湖多年的老人,学姐怎能忍心这股大风胡乱作祟!

是清风?还是妖风?可都逃不过学姐的双眼!

近日,中意人寿也刚上市了一款新产品——中意优福两全保险分红型,引得众人热议。于是乎,学姐马不停蹄地赶来为大家做一番全面测评!在听学姐唠叨之前,不妨看看新鲜出炉的理财保险热门榜单吧:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

中意优福两全保险分红型保障内容大起底!

想买两全保险,不如看完这些缺点再说!

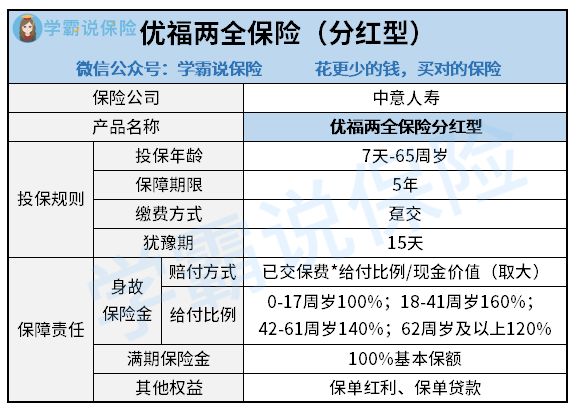

一、中意优福两全保险分红型保障内容大起底!话不多说,直接上中意优福两全保险分红型的保障精华图:

下面,学姐就重点来为大家剖析一下中意优福两全保险分红型:

(一)中意优福两全保险分红型的投保规则

中意优福两全保险分红型的投保年龄为7天-65周岁,相比很多最高可70周岁承保的同类产品来说,会比较严苛一些;

中意优福两全保险分红型的保障期限和缴费方式都是固定的,没有选择,只能保障5年,并且是趸交的缴费方式,并不灵活。

(二)中意优福两全保险分红型的保障责任

学姐先来讲讲中意优福两全保险分红型的两大权益:

1、中意优福两全保险分红型提供保单红利权益

中意优福两全保险分红型有保单红利权益,投保人可参与红利分配,分享保险公司的经营成果。既能直接领取,也能放在保险公司中累积生息。

2、中意优福两全保险分红型提供保单贷款权益

当需要资金周转时,可以进行保单贷款,能贷现金价值的80%,以解决临时的大量资金需求,十分友好。

中意优福两全保险分红型还有两大保险金:

中意优福两全保险分红型还有两大保险金:

1、中意优福两全保险分红型的身故保险金

在保障期内按合同约定发生了身故,会在已交保费*给付比例和现金价值两者中取大赔付。而给付比例按年龄划分一共分为四个系数:

0-17周岁100%

18-41周岁160%

42-61周岁140%

62周岁及以上120%

可是这样的设计并不合理,可以看到,42-61周岁的比例要比18-41周岁的比例缩小了20%。

但是42-61周岁这个年龄段,正是承担家庭经济压力最大的时候,背负着养儿、养老、房贷、车贷等一堆重担,身故保障的赔付力度反而更小了,实在是过分。

2、中意优福两全保险分红型的满期保险金

当合同保险期满时,若被保人仍生存,可按基本保险金额给付,正是可以返还的意思,也有不少同学是冲着这一点去购买两全险的。

但是这样的返还真的好吗?可以看看学姐整理的这篇详细测评是如何分析的:

中意「优福两全保险分红型」优点满满?这些缺点了解一下!weixin.qq.275.com

此外,凭借学姐混迹保险江湖多年的经验,想告诫各位同学,两全保险并没有大家想的那么简单,可以看看两全保险的缺点埋得有多深。

二、想买两全保险,不如看完这些缺点再说!有那么多业务员推销两全保险,那么多人热衷买两全保险,真的有那么好吗?看完学姐整理的这份两全保险的“黑历史”,想必会默默劝退了:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

下面,学姐来着重讲讲其中的两大缺点:

1、两全保险返现需要条件

虽说两全保险既能保生又能保死,大家认为买了不亏,实则不知道自己已经是上当了。

两全保险通常是以附加险或保险组合的形式出现,好比两全险+人身险的产品组合,看起来好像比纯粹的人身险多了一项返还的保障,其实只能赔一种。

若是出险了,两全保险的合同也就终止了,那就没得返还了。多交了一分钱也并没有换来返现,着实不值得。

2、两全保险的保障往往不足

两全保险价格比较高,同等的价格,我们可以去买保障更好的纯保障型产品了,把钱都花在两全保险这里着实是不划算。

好比每年都要花一大笔保费,但是保额却不如别人的高,若是罹患了大病或者重度伤残之类的,保额填补不了治疗费,还得自己掏腰包,更不能弥补我们的收入损失,这又何必呢?把这笔钱拿去买保障更好的产品不香吗?

总之,与其买两全保险,还不如先考虑做足人身保障,可以参考一下学姐的这份投保攻略,为家人做好人身保障才是首要的:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐