体检查出甲状腺结节,还能买保险吗?

能!

甲状腺结节是可以根据自身病情情况来选择不同保险产品的,不用过度担心。投保时,为确保万无一失,可以同时选择多家公司的同类产品进行投保。如果不知道如何选择,可以先看看这里。

带病投保,要先搞清楚这些关键知识点!weixin.qq.275.com

带病投保,要先搞清楚这些关键知识点!weixin.qq.275.com

什么是甲状腺结节?

甲状腺结节购买什么保险?

甲状腺是人体最大的内分泌腺,同样也是内分泌系统中最容易发生癌变的部位。

但不要慌张。据国家癌症中心统计,我国甲状腺癌患者,五年生存率高达85%,如果存活五年以上病情未复发,可基本视为治愈。并且,甲状腺癌发展缓慢,而且一般在早期就能发现,经过适当治疗,大部分是可以治愈的,因此不用太担心。

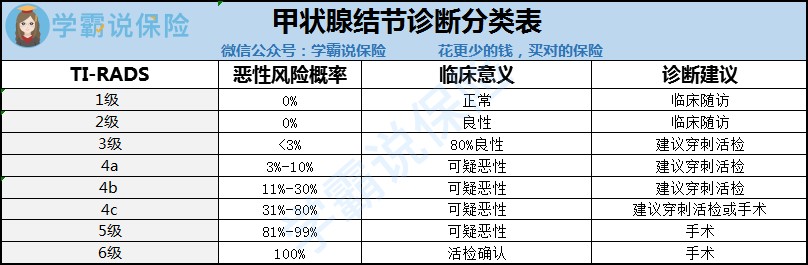

对于甲状腺结节,有明确的等级分类,也就是甲状腺结节的TI-RADS。医师可以通过TI-RADS的级别来判断结节的性质是良性还是恶性,并给出诊断的建议。

下面通过这张表格来了解一下:

我们可以看到,TI-RADS级别越高,甲状腺结节的恶性程度就越高。

换句话说,如果甲状腺结节的患者购买保险,那么也是根据这个病情程度来决定的,所以因人而异。

接下来,我们就看看不同级别的甲状腺结节患者都应该购买什么类型的保险。

二、甲状腺结节购买什么保险?1、重疾险

重疾险的赔付用于弥补患病期间医疗费用,同时在患病期间,补偿无非正常工作的经济收入损失。还可以用于治愈疾病后的理疗、恢复身体,购买保健品等等。

重疾险对甲状腺结节的健康告知就比较严格了,一般会询问以下这四个方面的问题:

是否已接受手术治疗,是否术后病理结果为良性?

是否在半年内有甲状腺超声检查?

最近半年内甲状腺B超、甲状腺功能检查结果是否正常?

最近一次检查甲状腺结节的分级情况如何?

并且根据被保人的健康告知的情况,判定是否正常承保或者责任除外承保。

那在购买重疾险时应该注意什么呢?别急,下面的文章已经告诉我们答案了,有空可以看看。

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

2、医疗险

市面上绝大多数医疗险对甲状腺结节都非常敏感,一般情况下,只有经穿刺活检或手术切除,病理结果为良性的甲状腺结节患者,才可能被医疗险进行正常承保。

除此之外,其它情况的甲状腺结节患者基本上会被责任除外承保,即不承担甲状腺疾病、甲状腺癌等。

以上说那么多,都是建立在投保人可以提供半年或一年内TI-RADS分级报告的前提上。

如果未能提供TI-RADS分级作为投保依据,通常情况下都无法直接承保。这时候,就需要根据结节的特征或其他检查报告进行综合评估。

3、防癌险

由于医疗险对甲状腺结节的规定比较苛刻,这个时候,就可以选择一份条件限制比较宽松的防癌险。

甲状腺结节配置一份防癌险可以在患病后拿到赔偿金,不至于无钱治病,缓解家庭经济压力。

并且,防癌险的保费低,保额高,健康告知也相对宽松,如果你不清楚怎么选择也不要担心,看看下面文章就清楚啦!

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

4、意外险

意外险是只会赔付外来的、突发的、非本意的、非疾病的意外事故造成的身体损失。也就是说,意外险与是否患有甲状腺结节是没有关系!

甲状腺结节属于疾病,本身就不在意外险的保险责任范围之内。

因此意外险并不会对甲状腺结节这方面进行严格询问,也不会因为有结节就拒保,所以甲状腺结节患者可以正常购买意外险。

那我这里也整理了一些不错的意外险产品,大家感兴趣的可以看看。

超全!国内热门意外险对比表weixin.qq.275.com

无论购买哪一种保险,甲状腺结节投保一定要记得做好健康告知。

如果有甲状腺结节的患者很担心健康告知问题会不会严重影响自己投保的,可以看看这篇文章。

投保时,健康告知有什么小技巧?weixin.qq.275.com

其实,患有甲状腺结节并不可怕,也不会在购买保险时遇到什么很大的麻烦!只要能够根据自身的病情情况,选择一份合适的保险,就可以顺利填补甲状腺疾病治疗这块的风险缺口。

往期推荐

往期推荐