最近讨论热度超高的话题莫过于:重疾新定义发布,旧重疾险产品销售截止日期为2021年1月31日! 不少优秀的旧产品都将陆陆续续谢幕,与此同时, 也有不少新规后的重疾险新产品开始准备发售!

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

业内也有不少朋友在猜测,现在热门的网红重疾险系列比如超级玛丽系列等,在新规之后大概率也会继续沿用超级玛丽的名称推出新的产品。最近有朋友就后台私信问学姐,有听闻超级玛丽7号重疾险要上市了?真的假的?这重疾险产品怎么样?超级玛丽7号?!这问的学姐还有点一头雾水。

实不相瞒,学姐也跟大家一样好奇超级玛丽系列会出怎么样的新产品,例如超级玛丽7号能否再创辉煌?既然有朋友好奇超级玛丽7号,今天咱们就来分析推测一下超级玛丽7号能否依旧扛起重疾险大旗。

话不多说,先给各位送上超级玛丽系列的重疾险与市面上其他热门重疾险的对比表

全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽7号前身:超级玛丽3号max产品测评,先上超级玛丽3号max测评图,如下图所示:

超级玛丽7号前身:超级玛丽3号Max自称赔付比例刷新行业天花板,是不是吹牛?到底有多能赔?我们来分析分析。

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!weixin.qq.275.com

1、重疾赔付超高保额,超级玛丽7号是否会延续高保额传奇?

超级玛丽3号Max :60岁前确诊重疾,额外赔付80%保额。

如果朋友们对单纯数字没有概念的话,那咱来举个例子,也就是说,如果老王购买了50万保额,在 60岁前直接享受90万保额的权益,整整多出40万!你就说这个赔付力度给不给力!

我们先来看看下图,了解了解重疾治疗费这座大山:

你看,以最常见的癌症为例,治疗费用就得30~70万,因此可见重疾能额外赔付高保额,而且不需要消费者另外掏钱,是多么人性化的设计。

钱谁都不嫌多吧?重疾险的赔付金可以自由支配,赔付的金额越高,在治疗的时候就更有勇气选择更优质的医疗条件;在后续的康复阶段,也就可以享受更好的康复疗程!

而且60岁前,都普遍承担家庭重要的经济的责任,万一倒下,家庭经济势必受到重创,这时候用五十万治疗,多出的40万,还可以用来补贴家庭因为重疾造成经济损失,例如可以供子女教育,还房贷车贷,甚至康复后还可以用来旅行,看看世界,散散心等。

如果没有出险,在60岁以后还依然有50万额度的保障。就俩字,划算。

重疾保额到底选择多少合适自己,这里也是有讲究的,详细可以参考参考这篇笔记:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

关于超级玛丽7号推测:

超级玛丽3号Max重疾赔付超高保额,如此优秀!再结合重疾新规后,新推出的重疾险比如粤港澳大湾区重疾险B款条款中表明,在购买后的前十年里,罹患所规定的重疾,即可额外赔付80%。要是这项重疾还属于粤港澳大湾区重疾险特疾的话,还能再额外赔付50%。针对这款新上市的粤港澳大湾区重疾险我之前也做过详细测评,感兴趣的朋友可以查看下文:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!weixin.qq.275.com

如果超级玛丽7号想要依旧想再续传奇超级玛丽系列的传奇,想吸引消费者的眼球,那我们可以大胆猜测超级玛丽7号的重疾赔付保额至少不会低于之前的前辈们!

2、轻中症赔付比例超高,超级玛丽7号能否如此给力?

毫不夸张的说,超级玛丽3号Max的轻中症赔付比例,在整个重疾险市场上,是真的难逢对手!

超级玛丽3号Max,中症赔60%,轻症赔45%,市面上大部分的重疾产品,中症赔50%,轻症只赔20-30%,这还不是最抓人眼球的。

让超级玛丽3号Max敢于傲视全场的勇气在于:它有轻中症额外赔付!

60岁前,首次确诊中症,额外赔付15%保额,也就是说可以赔75%;

60岁前,首次确诊轻症,额外赔付10%保额,也就是说可以赔55%。

超级玛丽3号Max这个赔法能甩市面上其他重疾险好几条街!轻症保障有多重要,大伙看看便知:

关于重疾险的轻症保障,你知多少?weixin.qq.275.com

关于超级玛丽7号推测:

依照重疾新规的内容,新增了3种轻症:轻度恶性肿瘤、轻度急性心肌梗塞、轻度脑中风后遗症,而且规定赔付比例最高不超过30%,也就是说,50万保额,最高赔付不超过15万。

可见超级玛丽7号轻症保障肯定是包含这三个轻症,至于超级玛丽7号的轻症会赔多少?学姐猜测如果超级玛丽7号不想被其他同类型产品拉开差距,想要赢得更多消费者的芳心, 那么超级玛丽7号势必会保证30%的轻症赔付比例。

3、恶性肿瘤、心血管疾病二次赔付比例市场最高,超级玛丽7号是否依旧给力?

市面大多产品的恶性肿瘤、心血管疾病二次赔付比例是120%,而超级玛丽3号Max的赔付比例竟然做到了150%!

我们先来看看条款:

· 首次患非癌症的重疾,间隔180天后患癌症,癌症可再赔;

· 首次患癌症,间隔3年后,癌症新发、复发、转移、持续状态均可赔;

大家可别小看这个亮点咯!

来看看下图:

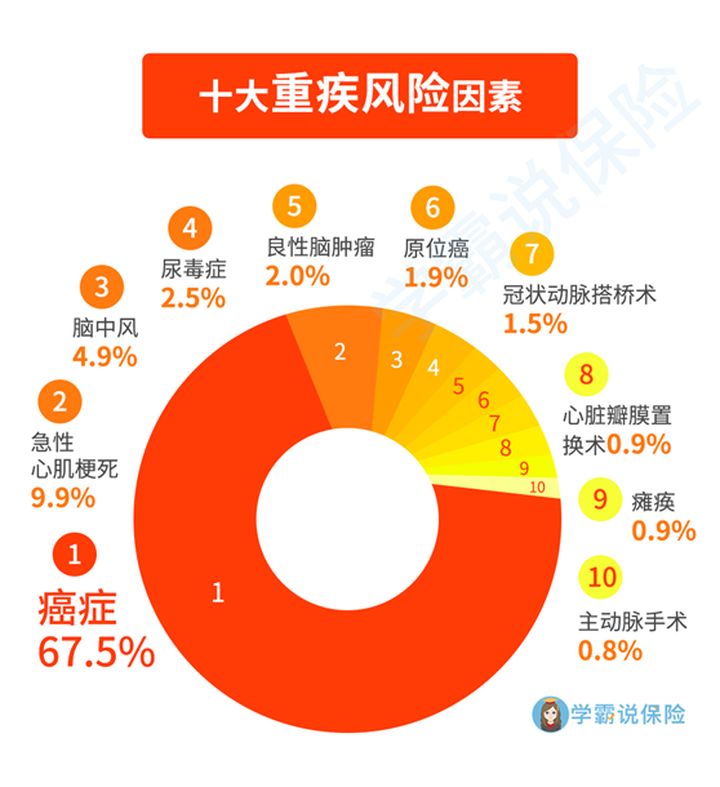

重疾风险中,最高的就是癌症和心血管疾病了!而且它们的复发率也是很高的。

我们都知道癌症是人类的头号杀手,很难治好,就算治好了也容易复发,或者是转移到其他器官。基于这样的情况,如果一款产品癌症能有二次赔付,使得再次患病的人能获得继续治疗的机会,真的是非常良心的设计。

关于超级玛丽7号推测:

超级玛丽3号Max的恶性肿瘤、心血管疾病二次赔付比例确实很良心!由此,学姐认为如果超级玛丽7号想要顺应市场需求,那么在这方面的表现应该也不会差!大家可以对超级玛丽7号的恶性肿瘤、心血管疾病二次赔付比例拭目以待!

想知道超级玛丽7号重疾险如果上市之后是否会有突破的朋友,可关注公众号【学霸说保险】即可第一时间查看玛丽7号资料。

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

超级玛丽一直以来都是非常抢手的产品名称,毕竟根据过往的经验,谁用用火啊!相信细心的朋友会发现,市面上超级玛丽系列的产品并非全是同一家保险公司所有。这里给大家列举一下,有瑞泰人寿的、海保人寿的、光大永明、和泰人寿还有信泰人寿的!我们上文分析的超级玛丽3号max就是出自信泰人寿的。

信泰人寿保险股份有限公司,是经中国保险监督管理委员会批准,于2007年5月成立,注册资本达50亿元。可经营一切人身险险种(含各种法定保险),目前累计总资产超480亿。信泰人寿2020年一季度核心偿付能力充足率为135%,符合保监会的要求,是一家合法、可靠的保险公司。保险公司怎么判断靠不靠谱,抓住这几点来判断准没错:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

学姐分析了一下,以信泰人寿的实力,能夺得超级玛丽7号这个名字的概率也是相当大的。当然,超级玛丽7号最后能花落谁家,还是非常值得大家期待的!

三、超级玛丽7号的保障预测及建议!最后我们来个预测总结,超级玛丽7号将会在哪些方面做出调整:

1、超级玛丽7号重疾额外赔付保额依旧给力

2、超级玛丽7号会保证30%的轻症赔付比例

3、超级玛丽7号恶性肿瘤、心血管疾病二次赔付比例会提高

以上内容只是学姐对于保险产品调整的理解,不代表官方立场。

总而言之,想告诉大家目前超级玛丽7号还没有上线,保障内容及力度都是未知的。

但是人们罹患疾病的风险确实是随时存在的,因此建议大家及时给自己配置好重疾险,抵御重疾风险,不至于在风险来临时让自己处于“裸奔”状态!

学姐帮大家整理了市面上优秀重疾险产品合集,想投保重疾险的朋友千万不要错过啦!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐