正是因为保险咨询平台的出现,打破了用户与好保险产品之间的信息差,使得整个保险市场逐渐走向透明公开化。

不过也有人担心,如果在其他平台买保险产品而不选择保险代理人,会不会有什么问题。有这样顾虑的朋友看过来,这篇文章告诉你答案:

【保险自媒体平台】靠谱吗?买保险安全吗?服务怎么样?weixin.qq.275.com

【保险自媒体平台】靠谱吗?买保险安全吗?服务怎么样?weixin.qq.275.com

随着重疾新规的落地实行,1月31日前各家保险公司将会陆续下架不符合新要求的产品,其中就有不少优秀的重疾险产品。

为了达成更多交易,各家平台使出浑身解数,打着各种营销口号。在这个时候,大家可千万要擦亮双眼,别在没有牌照的平台上进行投保,不然以后如果出现纠纷将会很难处理。

究竟多保鱼怎么样,值不值得信赖呢?一家好的保险咨询平台到底是长什么样的呢?接着这次机会,学姐一起讲了。

想要看一家保险咨询平台好不好,关键看下面三个要素:

对于一个保险咨询平台来说,如果缺乏相应的牌照是无法对接保险公司的,在这种情况下如果后续发生了纠纷,银保监会很难找到平台去追究责任,只有持牌的机构才能受到银保监会的监管。

像多保鱼或者和它名声一样大的学霸说保险这样的保险咨询平台就属于持有牌照的平台。

学霸说保险的保险经纪牌照

学霸说保险的保险经纪牌照

为了保障消费者的权益,对于没有正规牌照的平台,银保监会采取了严厉的处罚措施:

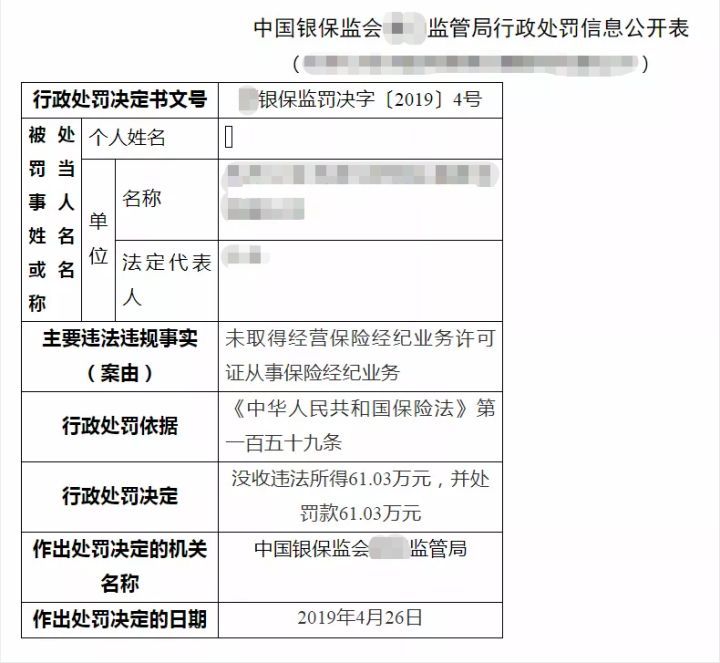

案例一:2019年5月6日,另一家公司就因未取得经营保险经纪业务许可证从事保险经纪业务被银保监局罚没122.06万元。

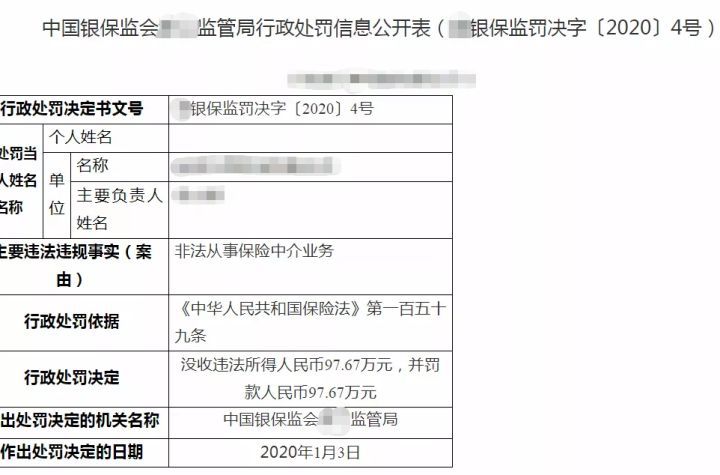

案例二:2020年1月份,某科技公司就被银保监会处罚款合计195.34万元。

尽管这家平台现在拿到了全国经纪牌照,但没拿到牌照前就已经开展了保险相关的业务,所以难逃一罚。

其实,纵观整个保险行业,为了便于管控,批准拿到牌照的平台少之又少,换句话说在2020年2月1日前,仍有大多数保险咨询平台继续游走在监管的边缘。

所以作为消费者一定要选择有合法牌照的平台,因为这份牌照除了能证明平台的资历外,还代表着国家的监管责任。

二、客观中立敢说真话按照有无牌照的基本要求就可以在前期筛掉了一大批不合格的平台,紧接着我们需要看看在剩下的平台里面哪些平台在保险产品面前保持客观中立且敢说真话。

以年金险为例,许多产品对外宣传的时候总是将万能账户的收益作为其中一个卖点。万能账户能让咱们实现二次增值,这固然没错,但许多平台为了能将产品卖出去通常拿结算利率5%来进行演算。

但需要提醒大家的是,这5%并不写在产品的合同里,条款里真正写的是保底利率,根据学姐细致观察,有些热销的增额终身寿所附带的万能账户的保底利率仅为2%,这可比活存活取的余额宝的利率还要低!

考虑到大多数人并没有意识到这一点,学霸说保险专门写了一篇长文先带大家认识年金险是什么,然后直接指出消费者可能会有的思维误区或者遇到的陷阱,具体内容可以戳此查看:

学会这招,远离年金险99%的坑weixin.qq.275.com

只有站在客户的角度出发,为其推荐适合的保险产品,最终才能实现互利共赢。

三、能否协助客户理赔若某家平台没有牌照是没办法对接保险公司并进行协助理赔的,所以学姐再三强调大家在投保前可一定要查一查自己的投保的平台有没有牌照。

如果是个人投保的也别担心,后期理赔看完这篇文章你就能轻松应对:

理赔案件发生后,应该如何去理赔weixin.qq.275.com

对于保障时间长的保险来说,售后尤其重要。像学霸说保险,当客户成功投保后,就可以获得学霸说保险推出的「安心赔」服务,也就是说在学霸说保险平台购买任意一款保险产品,都能免费享有以下服务:

保单管理

保全服务

续保服务

保单体检

安心赔服务

法律援助

想要了解更多关于「安心赔」服务的小伙伴,可以戳此查看:

理赔实录丨有了「安心赔」,理赔不再愁weixin.qq.275.com

通过分析,我们知道一个好的保险咨询平台需要有正规的牌照,在测评保险产品时需要有客观、中立的态度,投保后还需要有相应完善的理赔服务给到客户,这三点学霸说保险通通都具备。

尽管我们知道多保鱼具有牌照,是可靠的,但对于对于产品是否客观中立,有无配备完善的售后理赔服务则需要进一步评估。

往期推荐

往期推荐