“小孩体质差,老是感冒发烧小病不断”

“小孩太好动了,一会没看住就容易磕磕碰碰”

相信不少为人父母的都有过类似的烦恼,生活中没办法时时刻刻看护着小孩,难以提防意外的发生;婴幼儿身体弱免疫力差多发疾病,动辄就要往医院跑,还有白血病、哮喘或先天遗传性疾病等高发重疾的风险,提心吊胆的同时忙前忙后的各种费用,为了照顾孩子而误工造成的损失也会增加经济压力。

大人们挂心着孩子成长过程中可能面临的疾病、伤残、死亡等风险,很多家长逐渐意识到了为婴幼儿购买保险的重要性,不懂得如何为孩子购买保险的可以看看文章干货哦

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

那么问题来了,婴幼儿需要哪些种类的保险?该怎么样为孩子挑选到合适的保险呢?如果你还不懂怎么解答这些问题,千万别再跟风盲选啦,学姐带你仔细分析该如何为孩子配置高性价比的保险方案。

本文重点婴幼儿应该购买哪些种类的保险

购买不同险种的保险时需要注意的关键点有哪些

不同预算最具性价比的保险配置推荐

对于婴幼儿这一特殊群体,从面临风险的角度出发,对比大人则要把侧重点放在孩子的疾病保障上。配置保险应在少儿医保的基础上,按顺序购买重疾险、医疗险、意外险和教育金,一般情况下配置前四类险种就能够给孩子比较全面的保障,教育金可以视家庭实际经济情况进行购买,具体购买建议如下:

1.少儿医保

少儿医保属于国家福利,针对未成年儿童患有保险保障内的一些疾病,提供相应的住院、治疗、手术等医疗费用的保障。

宝宝头疼脑热、咳嗽、拉肚子去门诊是相当常见的事情,虽然每次花费不多,但日积月累也是一笔开销,而少儿医保可以报销门诊医疗费,减少这方面的支出。且购买了医保之后,再投保商业医疗险的价格也会相对便宜,因为两者互为补充,在获得赔付方面也会更加实惠,建议购买商业保险之前,大人们一定要先给孩子上少儿医保。

2.重疾险

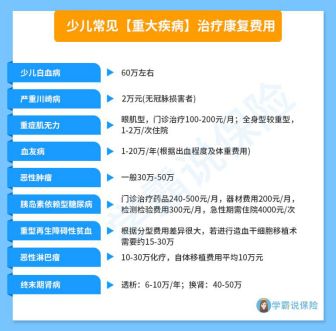

婴幼儿由于各方面发展的不稳定,很多重大疾病都是在幼龄时发作,例如常见的手足口病就是多发于5岁以下儿童,表现口痛、厌食、低热、手、足、口腔等部位出现小疱疹或小溃疡,少数患儿可引起心肌炎、肺水肿、无菌性脑膜脑炎等并发症,个别重症患儿病情发展快的甚至会导致死亡。

通过上图可以看到,少儿常见的重大疾病有多种,那么对于小孩不幸罹患重疾的家庭,所需要支付高昂的医疗费用更是雪上加霜,而重疾险的作用就是转移重大疾病带来的经济压力,可用于解决大病治疗和康复的费用,并且包含治疗过程中的潜在损失,越早买越便宜,保障期越长,出于防范于未然而言,不可或缺。

想知道市面上有哪些重疾险的可以看看这篇文章,带你详细对比总有一款适合你

全国热门的136款小孩重疾险对比表weixin.qq.275.com

3.医疗险

少儿医保的医疗保障毕竟有限,那么在少儿医保没有办法报销的范畴外就需要医疗险来进行补充,实报实销因疾病或意外住院产生的合理治疗费用。

医疗险种类不少,有小额医疗、百万医疗和高端医疗,还有专门保障癌症的防癌医疗险。普通家庭适合小额医疗和百万医疗,大病报销用百万医疗险,免赔额比较高,但是相应的报销额度也高,小病小痛报销用小额,免赔额门槛低,不过报销额度不高,比较适合小孩子。在预算足够的情况下建议两种都考虑购买。

如果有对免赔额不太了解的朋友们,可以先看看这篇文章,里面有对免赔额进行详细的讲解

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

4.意外险

孩子的自我保护意识差,对于危险的认知和安全意识薄弱,常见的各种儿童意外伤害就有烧伤烫伤、意外跌落、触电、咬伤、溺水等。儿童意外伤害作为儿童时期的健康问题,持续引起全社会的广泛关注。意外伤害已经超越疾病成为幼龄儿童健康的“头号杀手”,尽管每年婴幼儿死亡率一直在有所下降,但由于意外伤害造成的死亡案例依旧数不胜数。小到难以避免的磕磕碰碰,大到无法预知的意外事故,所以除了上述两种商业保险,意外险也是在为孩子配置保险时应考虑购买的必要险种。

学姐整理了家长们最值得购买的高性价比儿童意外险,快点进文章看看吧

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

5.教育金

教育金保险是以为孩子准备教育基金为目的的保险。既具有强制储蓄的作用又有一定的保障功能。目前主要有单纯教育金、无保障,存一定期限后附加少儿意外险端随时存入等,但取出年限均为子女成年,中途退保可能会损失一大笔钱。所以建议在以上保险都齐全的基础之上,再考虑购买教育金保险。

二.购买不同险种的保险时需要注意的关键点有哪些看到这里是不是已经对婴幼儿所需要购买的险种了然于心了呢,既然清楚了购买险种的主次必要性,那么在购买保险时需要注意的关键点也得记住才行。

1)选择意外险时,一般是购买一年期的意外险,仔细阅读它的免责条款,看清楚有哪些是不包含在保障范围内的,给婴幼儿买意外险还需要特别关注意外医疗保障,这里划重点,给小孩买意外险不要太过分追求保额,而是注重意外医疗部分,因为孩子没有家庭经济责任,所以应该挑选意外医疗报销更充分的,0免赔,无社保限制最好。

2)选择重症险时,跟成人应留意的投保规则相差不多,需要看保额、保障期限,有能力买保终身最好,缴费年限,一般情况下越长越好,看看是否有身故保障和投保人豁免的可选项,以及等待期长短与规定是否宽松,即从投保到可以进行理赔的观察期和获得赔付的难易程度。

重点仔细确定产品所保障疾病的种类质量。因为有些重疾险保障内的疾病种类虽然多,其实包含某些疾病的患病概率非常低甚至国内没有出现相关病例,所以不应该只看数量还要关注具体保障的疾病种类,着重看保障疾病内少儿高发重症的种类覆盖,越全面越好。如果有附加少儿特定疾病、少儿罕见疾病保险金的选项更好。

3)选择医疗险时,看清楚报销范围,关注续保条件,关注免赔额,以及其他相关服务,如住院垫付、就医绿通等。

那么市面上又有那些比较实惠的保险可以考虑购买,各险种该如何进行配置?不用担心,学姐早就做好了功课,为大家提供两种不同预算最具性价比的保险配置进行参考,让你能够以最优的价格买到最适合宝宝的保险。

适合宝宝的保险配置方案-(2000-3000元)

适合宝宝的保险配置方案-(2000-3000元) 适合宝宝的保险配置方案-(3000元以上)

适合宝宝的保险配置方案-(3000元以上)

当然以上只是根据预算进行推荐的方案,具体购买时可以根据家庭情况进行改动。

最后呢买保险切记“先大人,再小孩”,在保险方面不要优先为孩子投保,却忽略了大人。如果只给孩子买保险,大人自己却不买,那么当大人发生意外时,影响了生活收入,额外的开支也会增大经济压力,这个家庭很可能会因此陷入困境,孩子将来的教育也得不到保障。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐