寿险根据保障期限分为定期寿险和终身寿险,相对于终身寿险来说,定期寿险的适用范围更广,保障杠杆作用更大,所以定期寿险也成为了大多数工薪家庭用来保障身故/全残风险的首选。

瑞泰瑞和2020就是一款定期寿险,上市以来,凭借着低保费、高性价比受到了大家的热捧,那瑞泰瑞和2020到底怎么样?值不值得买?我们先来看看瑞泰瑞和2020与热门寿险对比情况如何:

本文重点:

一、瑞泰瑞和2020怎么样?

二、优质定期寿险推荐

一、瑞泰瑞和怎么样?

瑞泰瑞和2020的保障内容如下图所示:

下面我们来看看瑞泰瑞和2020有什么亮点:

1、瑞泰瑞和2020投保门槛低

瑞泰瑞和2020可承保18-60周岁的群体,覆盖范围还是比较广的,这一年龄段的人群是家庭经济支柱;而且瑞泰瑞和2020没有投保职业限制,保险业将职业类别划分为1-6类,1-4类为普通职业,5-6类为高风险职业,由于高风险职业群体出险的概率大,所以有些寿险只能1-4类职业人群投保,与之相比,瑞泰瑞和2020对高风险职业的群体还是很友好的。

2、瑞泰瑞和2020健康告知宽松

瑞泰瑞和2020仅3条健康告知,非常宽松,像乙肝、大小三阳,甲状腺结节、轻度高血压等常见病都不用告知,可以正常购买。

在这里学姐提醒大家,健康告知往往是保险公司决定是否承保的关键,所以无论是什么保险,都要做到如实告知,那身体有点小毛病想要买保险怎么办?不用担心,这里送上健康告知小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

投保时,健康告知有什么小技巧?weixin.qq.275.com

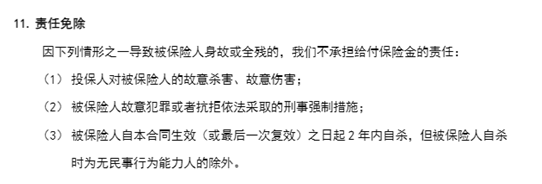

3、瑞泰瑞和2020免责条款少

瑞泰瑞和2020的免责条款是目前同类产品中最少的,仅仅只有3条,如下图所示:

以上的责任免除通常限制的是某些违法行为造成的死亡,或者在某些不可抗力作用下导致的身故,免责条款越少说明保障的内容越多,瑞泰瑞和2020这点相当优秀了。

4、瑞泰瑞和2020可附加保障

瑞泰瑞和2020除了最基本的身故/全残保障外,还有特别身故或全残保险金、额外身故或全残保险金可选。

特别身故或全残保险金:在保险期间内身故/全残且被保人未满40周岁,除了给付一般身故/全残保险金外,额外赔付25%基本保额。

额外身故或全残保险金:在保险期间内身故/全残,除了给付一般身故/全残保险金外,额外给付已交保费。

相比其他只有基本保障的寿险,瑞泰瑞和2020的身故/全残保障更加充足,十分贴心。

总的来说,瑞泰瑞和2020的性价比还是很高的,确实值得购买;当然,再优秀的产品也会有不足,学姐把瑞泰瑞和2020的缺点都写在这里了,下手之前记得来瞅瞅再决定:

被网友吹爆的【瑞泰瑞和】还有这些缺陷...weixin.qq.275.com

二、优质定期寿险推荐

除了瑞泰瑞和2020外,市面上还有不少高性价比的定期寿险值得入手,下面学姐就挑几款来详细谈一谈:

直接说结论:

1、减轻缴费压力——明爱定期寿险、大麦2020

一般来说,缴费期限越长,保费压力越小,明爱定期寿险和大麦2020缴费期限可以至70岁,其他两款产品缴费期限过短,对于经济条件有限的群体,选择明爱定期寿险和大麦2020更合适。

想深入了解大麦2020可以看这篇文章:

华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com

2、从事高风险职业——臻爱优选、大麦2020

1-4类为普通职业,5-6类为高风险职业,臻爱优选和大麦2020的职业限制比较宽松,高风险职业均可投保,对于从事高风险职业的群体来说可以考虑这两款。

想深入了解臻爱优选可以看这篇文章:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

3、高性价比、高杠杆——定海柱1号

同样的保障责任下,定海柱1号保费最便宜,而且其他保障比较多样,可以增加保额,还有年金险转换权、转保权和可附加被保人豁免权。

想深入了解定海柱1号可以看这篇文章:

冠军产品定海柱1号,背后的缺陷断不能忽视.....weixin.qq.275.com

如果你觉得上述的几款定期寿险都不适合自己,那不妨看看这些优质定期寿险,总有一款适合你:

往期推荐

往期推荐