疾病降临在谁的头上,或许是概率,或许是命中注定。

我们都知道人会生病,知道生病要花钱。

所以我们不去讨论生死和疾病,而是讨论百万医疗险的本质,讨论它能不能帮我们在生病的时候省钱!

在买保险之前,建议熟读这篇入门的知识清单:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

1、百万医疗险能够理赔吗?靠谱吗?

2、百万医疗险有什么用途?

百万医疗险的价格非常便宜,两百三百就能买到几百万的保额。

大多数人都会担心,这么便宜能理赔吗?保险公司是不是骗人的?

学姐要说的是,我们不要被便宜的外表欺骗了!而是要看到本质:

当我们向保险公司购买保险的时候,我们就相当于保险公司订立了一份合同,这份合同受到法律保护。

法制社会,保险公司自然不可能逃避法律的钳制。

但是很多人会觉得,自己一个弱小的人,怎么与身家上亿的保险公司匹敌呢?

如果保险公司不赔,岂不是要打官司?哪有那个资本和实力啊!

其实大家完全不用担心,我总结了以下的几点依据:

1、保险公司拒赔影响名誉。

如果一个保险公司无理由拒赔,那么对于公司的名誉会有很大的影响,这样的话,还会有谁敢买保险了!无理由拒赔完全是吃力不讨好的行为!

2、保险公司拒赔概率小。

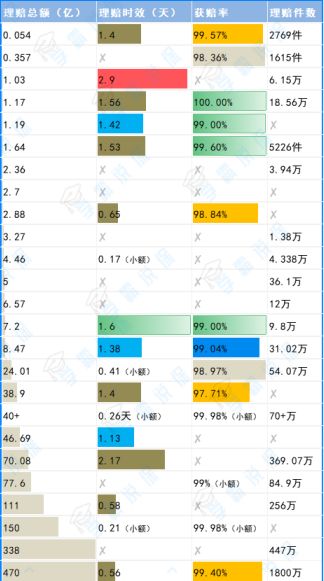

这是一份保险公司的年度理赔数据(我将保险公司的名称删去了):

我们可以看到,大部分保险公司的理赔率都在95%以上,被拒赔的只是很小的比例。

而这部分没有获赔的名单当中,大部分都是由于在健康告知的时候没有如实告知被拒赔、没有掌握正确的理赔方式,从而导致无法得到理赔。

理赔都不懂,保险公司可不背锅:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

3、保险公司不靠拒赔挣钱。

不知道什么时候起,就传起一个“蛊惑人心”的谣言,说保险公司是靠拒赔挣钱的。

真的是这样,别的不说,那也太没有技术含量了吧?

我还是来科普一下吧:

保险公司的利润来源,主要有死差、费差和利差三个方面。

死差:保险的预期赔付额和实际赔付之间出现差值。

费差:保险公司的预计成本与实际支出的差收益,

利差:保险公司的实际收益和“预定利率”不同,就会产生利差。

简单来说就是,实际支出比预计支出少或者实际收入比预计收入多,那么保险公司就可以挣钱。

举个例子,保险公司出售一款重疾险,就可以获得源源不断的保费收入,保险公司拿着保费的收入去投资,又能够赚取收益,这才是保险公司的挣钱方式。

从以上的三点我们可以总结出,买百万医疗险是非常安全靠谱的,不用担心保险公司不理赔。

二、百万医疗险有什么用途?对于我们这一代人来说,医疗就像一座大山,压得很多人都喘不过气来。

就拿癌症来说,治疗费用动辄几十上百万,对于很多家庭来说都是难以承受的。

所以,百万医疗险能够为我们做什么呢?

首先,百万医疗险是一种报销型的保险,能够帮助我们守住医疗这座大山。

医保我们都知道,并不是所有的费用都能报销:

1、自费部分:

医保的钱来自于纳税人,账户里的钱也不是无限的,只能提供有限的保障。一盒几万块钱的进口药、特效药可能是需要自费的,毕竟这类药品的收购成本是极高的,新型服务项目的推广也是需要时间的,只靠医保撑着是很难的。

2、自付部分:

超过医保的起付线以后,在医保目录内的医疗费用可以报销,但也不是花了多少钱就报销多少钱,而是只能报销一部分的比例,在起付线之上且医保不报销的那一部分比例,就是我们自付的部分。

如果不知道医保目录保障的内容,不妨先了解一下:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?weixin.qq.275.com

从这两点我们就可以看出,当我们身患疾病的时候,医保的作用是非常有限的,大多数时候我们花的钱都是远大于报销的钱的。

所以我们很有必要拿百万医疗险来覆盖医保当中的“盲区”,百万医疗险有以下几大优势:

1、保额够高,保障更加充足。

百万医疗险的保额高达几百万,治疗大部分的疾病都是够的,让患者放宽心去治病。

2、报销范围广,涵盖多种治疗方式。

医保是有目录的,难免有保障不到的疾病。

而百万医疗险则是不限疾病报销的,能够很好地覆盖医保当中的“漏网之鱼”。

大部分的百万医疗险都可以报销一般住院、重疾住院、门诊手术、住院前后门急诊、特殊门诊这几个部分,这几个基础保障已经能够帮助我们解决大部分的医疗费用了。

另外,优秀的百万医疗险还能够报销一些特殊的治疗方式,比如治疗费动辄几十万的新型癌症放疗技术质子重离子。百万医疗险还能提供优质的增值服务,让我们享受到更好的就医体验。

总之,百万医疗险是一种非常值得购买的保险。最后,花了三天的时间给大家整理了一份保障好的百万医疗险清单,买这些百万医疗险不怕被坑:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐