随着中国逐渐进入老龄化社会,养老问题越来越受到大家的关注,越来越多的人开始为自己退休后的生活做准备。

我朋友从抗拒年金险到主动把年金险规划进养老生活只用了短短三个月。据他说招商信诺的自在人生作用非常明确就是年老的时候用,这一年金险改变了他的观点。

我很好奇招商信诺这款年金险到底哪里这么大的魔力,不测评不知道,一测评原来如此:

招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...weixin.qq.275.com

招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...weixin.qq.275.com

本文重点:

1. 自在人生保障如何?

2. 自在人生收益如何,什么时候领到的钱最多?

3. 怎么买年金险才能不出错?

1.自在人生保障如何?

年金险,是指以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。年金领取人和被保险人可以是同一人,也可以是不同人。年金保险的给付期限可以是定期的,如教育金。也可以是终身的,如养老金。了解更多:

学会这招,远离年金险99%的坑weixin.qq.275.com

自在人生作为一款养老金保障内容如图:

从图中来看,有以下三点值得夸一夸的优势:

1)缴费灵活,终身保障。可选缴费期限,自合同约定的起始年龄开始领取一直可领取年金至离开这个世界。

2)收益稳定有保障。和所有年金险一样,自在人生的收益明确且稳定。自在人生每年返还的金额和现金价值都是白纸黑字写在合同上的。

也可以和之前盘点过的几款年金险对比一番看看此款保障是否优秀:

十大值得买的年金险大盘点!weixin.qq.275.com

年金险要抵抗过时间,真正起到该起的作用还得看收益。预定利率4.025%的年金险已经当前是能给出最高的预定利率的产品了,收益如何就要详细算算了~

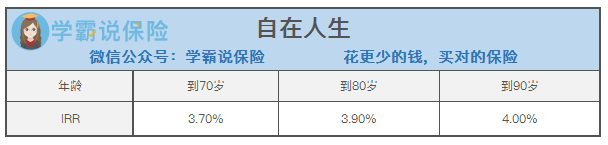

2.自在人生收益如何,什么时候领到的钱最多?

2019年8月30号,银保监会下调了年金险预定利率的上限,从4.025%降低到3.5%。自在人生是目前为数不多预定利率4.025%的年金险。

利率下行的时代,年金险以预定利率3%-4%长期锁定收益,也就意味着只有长期持有年金险,才能保本升值。

这里要引入一个概念,内部收益率IRR(Internal Rate of Return),这可以衡量年金险的收益情况。简单理解就是你给出去的钱,能收回多少钱,该指标越高就意味着收益越高。

随着时间延长IRR也是不同的,具体的演算方式比较复杂,感兴趣可以看我这篇详细的演算过程:

商信诺【自在人生】:什么时候领到的钱最多?weixin.qq.275.com

下面直接给结论:

任何一款产品都不可能完美,自在人生也一些缺点需要你注意:

1)前期回报率很低。刚才咱们算过之后你也发现了,持有此款年金险到一定年龄才会返本,前期现金价值很低。

2)养老年金险。这是一点即是优点也有缺点,专一于一个功能就意味着专的这块处于市面上的优秀水平,但是其他方面比如身故赔偿就很低,不适合做财富传承的工具。

尽管自在人生有着这样的缺点,对于想提早规划自己养老生活的人群来说还是挺适合的。不过在此提醒并不是所有人都适合买年金险,年金险毕竟是理财型的保险,没有保障谈何理财,一定是先保障后理财。如果你还没有给家人和孩子配置基本的保障,建议先给自己家人和小孩配置保障型产品(重疾险、医疗险、意外险)。我之前给大表姐一家做的方案供参考:

3套方案,配齐一家人的保险weixin.qq.275.com

如果以上都已经没有问题了,手里还有比较多的闲钱。下面我们就来谈谈如何买年金险

3.怎么买年金险才能不出错?

传统年金险指的是收益固定写在合同中了,每年交多少钱、交几年。之后什么开始领取、领多少,都是写明了的。

除了传统的年金险,年金险也会搭配万能账户和分红提高年金险的收益。所以,在看一款年金险的时候提醒大家注意这两个方面:

1)收益率。万能型主要看万能账户的保底利率,分红型就看天吃饭吧。虽然年金险整体收益比较低,但胜在安全、稳定,是适合咱普通人的终身复利的投资工具。

2)灵活度。根据银保监会的规定,年金保险可进行保单贷款。另外灵活度还体现在能不能加保减保,尤其是资金紧张时候能不能减保或者进行保单贷款。

写到这里,你大概也明白你适不适合买年金险,该怎么买年金险。最后分享一份我整理的保险知识秘诀,帮你理清保险合同中的名词和隐藏条款,避免买错:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

以上就是今天的全部回答了

往期推荐

往期推荐