我身边向我打听保险的大部分是女性,她们为家人做保障的时候却鲜少为自己去考虑,例如我大学同学,她是全职太太,她为孩子和丈夫买了保险,却觉得自己在家没有危险不需要买,我狠狠说了她一顿,她才醒悟;如今,在女性扛起半边天的时代,安全来源于自己,女性更应该配置合适的保险方案去保护自己,我之前整理了适合多个阶段人群的方案,感兴趣可以了解下:

女性值得买的十款保险大盘点!weixin.qq.275.com

女性值得买的十款保险大盘点!weixin.qq.275.com

话说回来,女性应该怎么配置保险呢?险种搭配怎么来?还有具体的产品推荐,请听我慢慢讲:

本文要点:

一、女性应该配置哪些险种

二、女性保险方案配置

一、女性应该配置哪些险种

女性不管在不在职工作,都会面临疾病意外等等风险,为了保障各类风险,我建议女性应该配置重疾险+意外险+寿险+医疗险

1、重疾险:

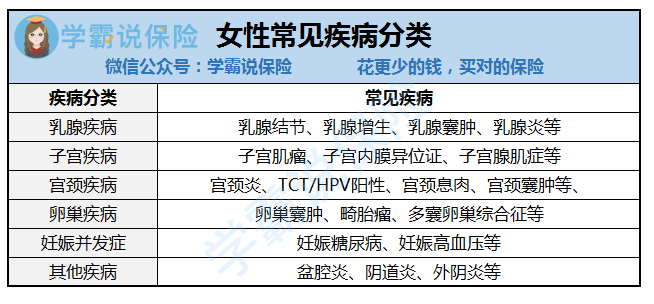

我列举了一部分女性比较常见的疾病,先看图:

在这个表格中,很多都是在重疾或者重疾的高发轻症有保障的,如果不幸罹患重疾,不仅几十万的治疗康复费用是一笔大支出,还有营养费误工费等等,没有几十万的存款是难以承担重疾带来的经济冲击;再者,女性事业上升期比男性还要短,如果真的不幸在这时期罹患重疾,工作很可能要被搁浅,3-5年后,彻底跟不上行业的步伐,但如果有重疾险的赔付金,除了可以解决治疗费,还能用于社会资源的补充,实在是一箭双雕,所以建议女性优先配置一份重疾险,整理了一份超全重疾险对比表,建议收藏:

全国热门的136款女性重疾险对比表weixin.qq.275.com

2、医疗险:

女性患乳腺疾病的风险随着年龄增加而增加;很多人会在小病的时候忽略,担心医药费,怕花钱,买一份医疗险就可以保障医疗费用的风险,不用纠结医疗费用,及时接受治疗;医疗险可以报销医保报销目录外、价格昂贵的进口药、靶向药;医疗险还有住院前后门诊急诊、质子重离子等增值服务,一年几百块的保费,保额高至几百万;覆盖了大额住院的医疗费用,保费便宜杠杆高,不知道医疗险怎么选?可以看看这个:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险:

女性不管是运动还是上下班还是在家,都有可能遇到摔伤,车祸、烫伤、猫狗抓伤的意外伤害;而意外险就是对这些意外情况做保障,它保障了意外带来的医疗、伤残、身故的费用,保费便宜且保额高、杠杆高,建议女性为自己配置一份意外险。

4、寿险:

如果是28-45岁左右的家庭支柱女强人,建议配置一份寿险;家庭背负了房贷车贷,孩子教育、老人赡养等责任,如果不幸身故了,这些支出都没办法保障,如果有寿险赔付,还有一笔钱供家人生活,市面上的寿险质量良莠不齐,建议在购买寿险之前看看这篇:

二、女性保险方案配置

上文给了各种参考,但是没有保险经验的话还是很难挑选的,我统计了市面上适合女性的保险,做了一个方案推荐,各个年龄有不同的选择,详情看图:

超级玛丽3号Max保障了女性大部分高发是重疾,重疾单次赔付,轻症、中症多次赔付、还可按需选择附加身故、癌症二次赔,保障全面且灵活。60岁前确诊重疾,可赔付180%保额,轻症、中症都有额外赔付,赔付比例高于同类产品,综合保障来看,保障全面,性价比高,这款是今年新升级的产品,还有一些不足的地方没有改进,如果要购买这款,不妨看看这篇:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

尊享e生2020续保不需审核,如果身体健康状况变差或发生过理赔,均不影响续保,还有住院前7天、后30天的门急诊费用的增值服务,质子重离子费用,按100%报销;外购药、可选特需医疗和特定海外医疗,性价比还不错,适合关注续保条件的人群。

小蜜蜂意外险航空、轮船、列车交通意外可以额外赔付,综合来看,保障全面,价格便宜,身故、伤残、意外医疗、意外住院津贴均有保障,追求高性价比的朋友可以重点考虑。

定海柱1号定寿保费便宜是这款产品最大的竞争优势,比其它同类产品便宜15-20% ;最高保额可投300万,最长可保至88岁,保障期间非常灵活;总的来说,这款性价比非常不错,如果身体健康符合投保要求,可以重点考虑这款。

综上所诉,女性一定要为自己规划好保障,要先爱自己再爱人,如果在保险方面遇到什么问题,可以私信问我,我很乐意解答~希望回答能够帮到你啦~

往期推荐

往期推荐