“我想买x安的产品,毕竟高名气大品牌,买了总不至于吃亏吧。”

“这家公司都没听过,会不会不靠谱啊?”

这种疑问学姐听到实在太多了,有这种疑问证明很多人买保险还是品牌偏向。

不过,「没听过」就等于「不靠谱」,「听过」才是「质量有保证」吗?

衡量一家保险公司到底应该看哪些指标?想买保险如何选择一家合适的公司?

今天我们来搞清这个话题。

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

本文重点:

>>保险公司好不好主要看这两点?

>>买保险主要看公司还是看产品?

一、保险公司好不好主要看这两点?

首先我们要知道,国家对保险的监管非常严格。银保监会是怎么对待保险公司的呢?往死里管!季审、半年审还有年审,总之就是天天盯,天天审。而且还时不时公布一下每家保险公司的被投诉的数据。步步紧盯,保险公司想出幺蛾子都难。

所以,只要是能开的保险公司,都是靠谱的!

当然,有的朋友可能会担心:“保险公司破产了我们的保单怎么办?”学姐只想说放宽心,有国家给你兜着呢!不信你看下文:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

既然保险公司都是可靠的,那么,挑选保险公司可以从哪些指标来衡量呢?

1. 看偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力。

简单来说,偿付能力是指“在任何时候,保险公司履行所有合同义务的能力”,体现了资产和负债的关系,是保险公司的生命线。

不管广告铺得多广,不管群众口碑多好,不管网点开得多密集,能不能赔还得看数据。

一般偿付能力充足率越高,公司的风险就越小。但也不必过于追求高偿付能力充足率,因为它会随着公司的经营状况而波动。

只要核心偿付率>50%,且综合偿付能力充足率>100%,就算偿付能力达标了。也就是说,不会出现没钱赔的的囧况了。

2. 看服务评级

服务评价最能用以体现保险公司的服务水平,里面牵涉的指标非常复杂,包括销售、理赔、咨询、回访、投诉等所有环节,因此得出的服务评价是过去一段时间里保险公司整体服务水平的体现。

这个指标由最权威的保险监管机构提出,包括银保监会、中国消费者协会、中国保险行业协会等,绝对的真实有效。

下面,我们来看看银保信公布的服务评级前十名寿险公司:

由该图可知,有些小公司的服务评级也是不错的,如中银三星。也就是说,保险公司的规模与服务评级是不一定成正比!

还有一些别的依据我在这里就不多说啦,大家可以补充看下这篇文章:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

二、买保险主要看公司还是看产品?

由上文我们也知道,保险公司都是可靠的。

但是我们作为消费者买的是产品,光看公司没用,产品好才是真的好。

毕竟钱再多也是保险公司的又不会分给我们,我们消费者能拿到的只是保险合同里承诺的保险责任。保险公司也只是按合同办事,对保险合同里的保障责任进行理赔,并不会因为公司规模较大、知名度较高,就给我们多赔钱。

所以,归根结底,产品好不好才应是我们选不选这家公司的决定性因素。

当然,我不是鼓吹说大公司的产品就是不行,这个也不现实,不然人家凭什么成为大公司。只是不同的险种对保险公司服务经营能力的依赖度不一样,有些险种只需要看性价比,有些险种需要看保险公司的服务能力。

买保险哪类产品需要优先选择大公司weixin.qq.275.com

像重疾险、寿险、意外险,对保险公司品牌大小的依赖度不高。

毕竟保障些什么疾病、出现哪种情况会赔钱,都早已经在合同里面写死了。只要合同有写到,那就不怕,没得赔,毕竟有法律爸爸给我们撑腰呢。

所以购买这几个险种不用过分重视保险公司的品牌或经营能力,更应该注重保障是否符合自身需求,保障内容好不好。

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

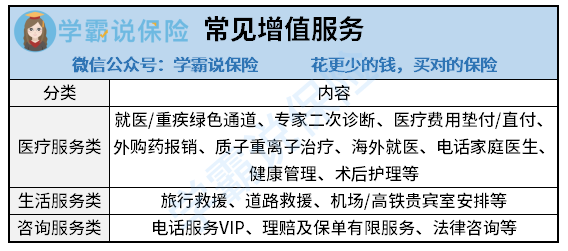

相对于上面三个险种来说,医疗险是比较依赖保险公司的经营服务能力的。因为医疗保险的一个核心竞争力就是增值服务,增值服务越好,则这份保险越优。

以下是一些百万医疗险常见的增值服务:

像上面提到的医疗服务里:

有些是与全国各地的医院进行合作才能提供:就医绿色通道,医疗费用垫付/直付。

有些是与药房合作才能提供:外购药报销。

有些是与国外大医院合作才能提供:海外就医。

这些都比较看重保险公司落地的医疗服务体系,中小保险公司不是一时半会能积累起来的。所以我们常见的一些百万医疗险,大多都是大公司的产品,比如平安的平安e生保plus,中国人保的好医保。

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐