当然可以了,为什么不可以呢?

题主问这个问题,大概率是怕买了小公司的产品,然后觉得它会破产跑路,自己交的保费就打水漂了,就是害怕吃亏。毕竟是钱的问题嘛,大部分人都是比较敏感的。

如果你对这个问题实在纠结的话,正文开始之前,建议你先看看这篇文章:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

那么今天,我就要来纠正一下大家的错误认知了。

本文重点:

小公司靠谱吗

对保险公司的误解

1、保险公司成立的条件

我们都知道银行、证券和保险是金融业的三驾马车,这三个行业国家都存在严格的监管。所以想成立一家保险公司并不容易,可以说是非常难。

根据《保险法》第68条规定:

设立保险公司应当具备下列条件:

主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币2亿元.

有符合本法和《中华人民共和国公司法》规定的章程。

有符合本法规定的注册资本。

有具备任职专业知识和业务工作经验的董事、监事和高级管理人员。

有健全的组织机构和管理制度;6.有符合要求的营业场所和与经营业务有关的其他设施。

法律、行政法规和国务院保险监督管理机构规定的其他条件。

通俗点儿说,就是要有钱,有实力,股东信誉良好,会经营。

所以保险公司成立的条件是很苛刻的,自2017年以来,就有正佳人寿、福泰财险、福康人寿和中阿人寿4家保险公司筹建申请因股东经营定位不明确被拒,仍有很多家公司在排队申请审批。

2、小公司靠谱吗

说到靠不靠谱这个问题,我就要把银保监会搬出来了。

在我国,保险行业是一个强监管行业,所有保险公司都在国家银保监会的强力监管下运作。而且在银保监会天天盯着季审、半年审、年审的压力下,保险公司想搞什么幺蛾子都不行!

从前面的成立条件来看,你想成立一家不靠谱的保险公司那就更很难了。所以别再质疑那些已经成立的保险公司了。

在我看来,不存在小保险公司和大保险公司,大和小更多是个人的主观判断。每个公司的成立都有有自己的发展历程,并且在国家的严格监管之下。

而且在很多保险公司排名中,也时常能见到小公司的身影:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

1、小公司不靠谱,大公司才有保障

通过前面的介绍,别再说小公司不靠谱了!

大公司确实有大公司的优势和好处,比如分支多,线下网点多,在普通的乡镇都能找到网点。但是有时候大公司的产品的优点也就只剩这个了。像常见的平安福,大公司大品牌,保费贵,但产品性价比和市面上的产品根本比不过。

小公司虽然没有这些品牌优势,但是也不代表它没有保障。我们买保险应该更多的关注产品本身,大公司有大公司的好处,但也不代表小公司的产品不好。

那要怎么选择呢?想了解的可以看看这篇的解答哦:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

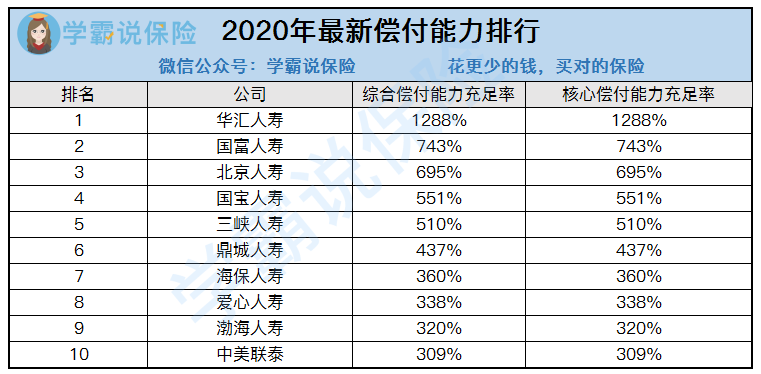

说到赔不赔得起这个问题,我就要把偿付能力拉出来讲一讲了。 偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。主要有两大指标:核心偿付能力充足率和综合偿付能力充足率。银保监会规定的合格线是核心偿付能力充足率>50%,综合偿付能力充足率>100%。

我们先来看一份排名:

看到了吗,是不是觉得这排名靠前的公司都没怎么听说过,而且还有不少“小”公司也上榜了。

这其中的原因是:中小保险公司之所以偿付能力高,是因为每卖出一单对保险公司来说,都是一笔负债,中小保险公司销量小,偿付能力自然就高。

再根据保险公司成立的条件来看,有些小公司注册资本在10亿左右,但是也远在2亿注册资格线上,况且小公司背后都有各大集团和企业做靠山,是不会有资金断流的问题的,这个大家放心。

就算公司没钱破产倒闭,也会有其他的保险公司接盘,投保人的利益不会收到影响。

所以说并不一定大公司的偿付能力就高,中小保险公司也并不会赔不起,不信来看榜单:

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

再来看几份保险产品的榜单,你看看排名靠前的有几个是大公司的,又有几个是小公司的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

综上所述,小公司都是很靠谱的啦,它们也会成长的呀!我们应该放下对保险公司的偏见,买保险应该优先看产品,根据自身情况进行选择,合适自己的才是最好的。

往期推荐

往期推荐