几年前,听说过一个故事,一女生被高空飞物砸伤了,关键是在穷乡僻壤的,没人承认,都不想赔钱。

然后姐姐给我分析了一顿利弊,说告整栋楼吧,耗时伤财,关键是一时半会也不会拿出钱给女生治疗。

要么在上网上维权,兴许还能用舆论逼一下。

这事就这么算了?受伤不严重的话还真的是,在乡下,碰上这种事真的挺冤枉的。

以上这种发生意外还能跟肇事者追追责,要是自己不小心摔伤骨折了,那最后还是需要自掏腰包。

要我说,保护好自己,不仅要注意安全,还要买个带意外医疗的意外险,这意外险关键时刻还能报销一下意外医疗的费用。一年期的意外险倒也是很便宜,花个白来块钱,这钱,花的值。这是我亲自总结的市面上最值得买的意外险:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

2020年,最值得买的意外险都在这里了weixin.qq.275.com

为了让大家选择更加多,我也会再讲几个我比较推荐的意外险。

本文重点1、哪个人身意外险比较好?

2、买意外险该注意什么?

1、超值系列——性价比超高的大保镖意外险

追求性价比的小伙伴,买大保镖意外险就没错了,保费36元起,注意是一年哦。买不起是等着学姐来使劲鞭策吗?你以为大保镖意外险只有便宜一个优点?其实呢,大保镖意外险依然有很多优点:

(1)选择灵活。

大保镖意外险总共有三个版本,加起来一个有6个款可以选择。保障内容是进阶式的递进。比如,追求高保额,可以选择综合版的尊享款,也可以选择扩展4类职业的尊享款。当然啦,大保镖意外险还是根据不同人群的需求来设计的,所以你是哪类需求的人呢?

不知道选哪个版本的大保镖意外险学姐来教你:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……weixin.qq.275.com

(2)保障猝死。

这也是学姐蛮心动的一个点,因为市面上的大多数意外险,都不把猝死纳入保障内容。大家去百度搜索一下猝死就会发现,猝死其实是内因导致的,也就是因为自身的疾病导致的,所以猝死并不属于意外。大保镖意外险还是非常良心的!

好货好价,选择它还是很不错滴~

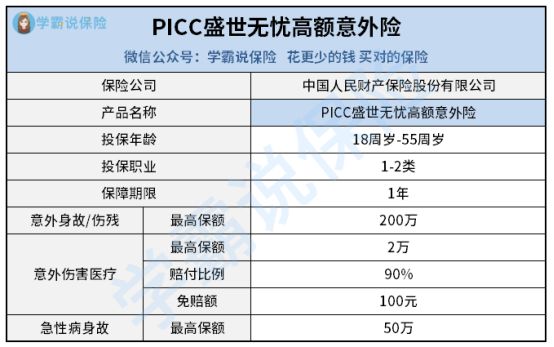

2、真香系列——保额超高的PICC盛世无忧意外险

如果你觉得上面的大保镖意外险还不够抓住你的眼球,吸引你的目光。那你也可以看看PICC盛世无忧高额意外险。

保额高?保障全面?意外医疗?这款意外险都有,大概就是为啥叫“盛世无忧”的原因了吧,省心!

(1)身故/伤残保额高。

见惯了几十万保额的意外险,学姐已经有些麻木了。毕竟,计划生育留下的隐患——一对夫妻养四个老人,还要养孩子的社会现象已经逐步显现。很多小伙伴都觉得几十万身故和伤残保额不太够了,PICC盛世无忧高额意外险最高可以买200万保额,应该能够满足大部分小伙伴的需求啦!

(2)猝死保额高达50万。

像学姐在保险行业摸爬滚打这么多年,猝死保额这么高的意外险十分罕见。毕竟能够保障猝死就很不错了,几万块钱也是心意。对比起来,PICC盛世无忧高额意外险就相当地阔绰了。

简直是生猛!

对了,提醒一下,PICC盛世无忧高额意外险保障的急性病身故就包括猝死。当然,除了猝死,急性病的范围则更加广泛,比如脑出血,不过这个脑出血不能是因为既往症引起的。

就是说,如果本身买保险之前就有高血压等的疾病,那么脑出血身故是不赔的。但是脑出血的原因也血管畸形、脑肿瘤等的病因,若是在买意外险之后之后没有任何征兆突然脑出血则不属于既往症,这种情况下急性病身故保险公司还是赔的。

当然,还是建议大家细看盛世无忧意外险保险条款的内容。不知道怎么看条款的小伙伴看这里:

超全!你想知道的保险知识都在这weixin.qq.275.com

总之,盛世无忧这款意外险还是相当优秀的,不过贴心的学姐还是给大家找出了它的不足之处:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!weixin.qq.275.com

老实说,买意外险学姐也是吃了许多哑巴亏,最后总结出以下真诚的建议:

(1)要能保障社保内外的意外医疗。

相信看完上面学姐的介绍,大家应该知道,意外险的意外医疗肯定要有了吧。但是学姐也发现了一些不靠谱的意外险只报销社保内的疾病,也就是说社保外的不报销!差一个字,区别大着呢!毕竟很多情况下,社保外的医疗费用才是我们需要支出的大头。所以,还是要老老实实地抠字眼!

(2)要保障意外身故和伤残。

有些意外险,保障十分差劲,就真的只保障身故和“全残”。伤残和全残不一样,大家应该知道吧,比如说,植物人那肯定就是全残了,断条胳膊断条腿都不算全残。这种意外险,残疾了还不赔,真的是太尴尬了!

这份意外险伤残定义大家可以翻阅一下:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

(3)不买长期意外险

有的小伙伴可以觉得长期意外险保障期更长,续保更容易。事实上真的是这样吗?其实长期意外险保的是意外,不是疾病,对健康基本没要求,所以担心意外险没法续保是不是多虑了?当然也有的小伙伴觉得,长期意外险平均下来更便宜。学姐在这里算给大家看了:

为什么我劝你别买长期意外险?weixin.qq.275.com

往期推荐

往期推荐