“最低每天0.3元,享受两百万尊贵保障!”“最高可续保至105周岁!”哎,停一下停一下!这天安健康易享百万医疗吆喝得还挺牛,到底何方神圣?今天就用我借来的“火眼金睛”来瞧一瞧!

先来个全面对比:

健康易享和国内热门百万医疗险对比表weixin.qq.275.com

健康易享和国内热门百万医疗险对比表weixin.qq.275.com 本文重点:

本文重点:保障测评 | 最低每天0.3,能保些啥?

对比验证 | 是“神圣“还是”妖孽”?

老规矩,先上图:

根据保障内容我来捋一捋它的保障内容:

1. 重疾0免赔,报销比例高达100%。

2. 一般住院医疗的报销比例有社保时可以报销100%,但是无社保只能报销60%。

3. 住院前后门急诊费用只有前后7天,优秀医疗险一般达到了前后30天。

4. 没有质子重离子保障,这项增值服务比较重要,是针对癌症治疗的一种手段。

5. 5年内续保不需要重新审核,但是过了5年要审核。

6. 在价格上青年时期的保费相对儿童时期和中老年时期要便宜。

7. 住院医疗费用不包括缺重症监护,重症监护室本来就是在医院会花销最多的地方之一,一天1-2万的费用都很正常,这也是百万医疗险存在的重要价值之一。

最后这一点可以说是一个暗坑,医疗险有这种暗坑的还不少,遇到这些一定要绕路走:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com先说一说一款好的百万医疗险的标准:

1. 健康告知宽松

健康告知宽松很可能会决定我们能不能购买这款医疗险,比如有些百万医疗险,甲状腺、乳腺结节良性且术后痊愈满一年的,甲亢已治愈的,可以正常承保就非常友。对自己身体状况不够自信,怕无法投保的可以看看这份攻略:

投保时,健康告知有什么小技巧?weixin.qq.275.com2. 保险公司医疗资源多

医疗险很看重公司能力,能力强的保险公司可以让医疗报销更便捷,还能提供一系列的增值服务等,谁都不希望生了大病还需要自己约专家,跑来跑去。

3. 续保便利

百万医疗险大部分都是今年能买,明年却有可能停售无法续保,或者是每年重新审核,不过就不能续保。

最好选择一些几年内保证续保的产品,在这个期间,无论产品是否下架,身体是否出了小毛病都可以续保。

4. 保障全面

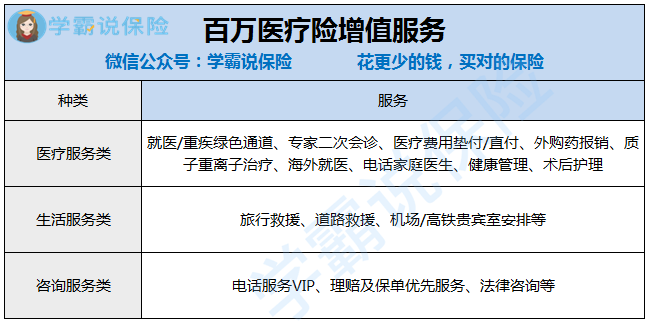

一款健全的百万医疗应当包括:一般住院、门诊手术、特殊门诊、住院前后门急诊和重症监护病房费等,同时能提供更多的增值服务:

根据这些条件,天安健康易享百万医疗怎么样?

光这样看可能比较难判断,我选出最近比较热门的百万医疗险来进行对比:

从保险公司医疗资源和保障来看,天安人寿该有的例如就医绿通、外购药、医疗费用垫付等都有了,但是没有质子重离子,也没有专家会诊是两大硬伤,可以说是中等水平。

从续保条件来看,首先可以保证续保值得一夸,其次5年内不用重新审核也是一个优点,只不过5年后要审核,“送佛没有送到西”,也是中规中矩。

从价格上来对比,乐享e生和e生保的保障还没有健康易享好,但是健康易享反而更加便宜,加分不少。

总的来说,健康易享的性价比不是很低,但也算不上非常好,我费了一番心思,挑出这些能打的百万医疗险:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐