什么是教育金呢?

目前市场上的教育金保险一般以年金险为主。

所谓教育金,其实是父母买的一个教育工具,让孩子从小就开始每年都能拿一笔钱,可以自我管理这笔钱。

《知否》电视剧有句话很火:“父母之爱子,则为之计深远。”

在子女成年之前,基本上子女的教育及子女教育金准备,都需要父母去规划筹备。

买教育金嘛,大家一般都会比较看重收益,所以学姐给大家熬夜整理了一份教育金收益率测评文章,感兴趣的可以看看: 2020年收益率最高的8款教育金测评!weixin.qq.275.com

2020年收益率最高的8款教育金测评!weixin.qq.275.com

接下来进入本期重点

‖为什么要买教育金?教育金的作用?

‖父母给孩子规划教育金的正确姿势

‖除了教育金,还要给孩子买这些保险

教育金保险是指以孩子的教育基金为目的的保险,一般针对的出生满28天到17周岁或者是出生满30天至14周岁的少儿。教育金保险一般具有强制性储蓄的作用,又兼具保障功能。

接下来学姐就来带大家一起来了解一下教育金的功能作用吧!

1、保险保障作用

教育金可以为投保人和被保险人提供疾病和意外伤害以及高度残疾等方面的保障。所以一旦投保人发生疾病或意外身故及高残等风险,不能孩子的教育金储备计划,则保险公司则会豁免投保人以后应交的保险费,相当于保险公司为投保人交纳保费,而保单原应享有的权益不便,仍然能够给孩子提供以后受教育的费用。

2、强制储蓄作用

教育金保险具有强制储蓄的功能,父母一旦给孩子投保了教育金,就必须按照保险合同约定每年存入约定数额的保费,使得保险储蓄计划能够完成。而一般我们生活中所说的存款,通常会因为家里各种不可控或无目的支出而影响到真正的存款计划,从而导致不能按照原定计划为孩子储存足够的学费。

3、理财分红作用

教育金保险会在几个固定的期限返还教育金,也就是理财收益,这样可以在一定程度上抵御通货膨胀的影响。

4、豁免的作用

目前市面上的绝大多数教育金保险产品都带有豁免条款,没有的还能附加“保费豁免定期险”。有了豁免功能,如果投保人身故或者疾病残疾等原因无力缴纳保费,孩子的教育金保险不用再缴纳保费,但是教育金保险合同仍然有效,保障也仍然有效。

既然教育金的功能这么给力,家长们是不是蠢蠢欲动想给孩子买份教育金了呢?不要急,心急吃不了热豆腐。买教育金之前大家先学习一下怎么挑选合适的教育金产品吧:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

1、为子女准备教育费用如何规划

如果家长只是想给自己的子女准备高中、大学或者留学期间的教育费用,可以选择每年固定投保一定数额的教育金保险,来作为强制储蓄。一般保障的期限不宜过长,保障到孩子20多岁即可。

2、为孩子出国深造做准备如何规划

如果家长是想给孩子出国深造提前做计划,应该选择带有留学费用的教育金保险。而对于没有考虑孩子留学计划的,则可以不必考虑带有留学功能的险种,因为增加项目会导致保费的相应增加。

3、平平无奇的普通家庭如何规划

对于普通家庭而言,给孩子投保教育金保险,只需要买定期产品即可,不必买包装终身的教育金保险,因为保费还是相当大的一比数额,只需要保障到孩子长大成人即可。

每一款教育金产品的保费都与被保人的年龄,性别和保障额度息息相关。需要注意的是,保费与被保人的年龄负相关。也就是说投保时被保人的年龄越大,同等保障金额下保费越高。所以如果想为孩子的教育做长期的打算,需要慎重考虑,并尽早选择保险产品,从小给孩子带去保障。

三、除了教育金,还要给孩子买这些保险很多父母花大量资金为孩子购买教育金保险,却不购买或疏于购买重疾保险、医疗保险和意外保险,这其实是将保险的功能本末倒置。

在给孩子买教育金之前,我们应该先买齐这些保险:少儿医保+重疾险+医疗险+意外险。

1、少儿医保

少儿医保是每个孩子都必须要先上的。

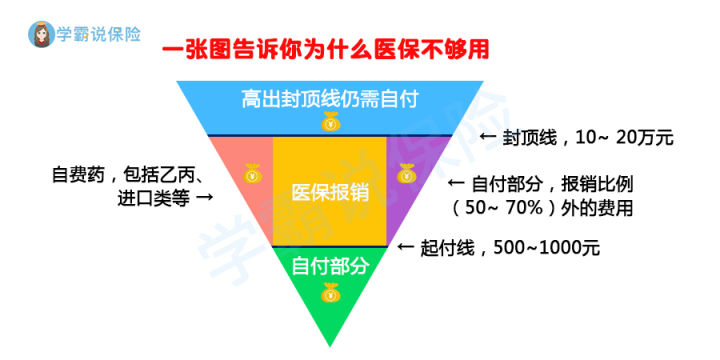

90天内上医保,从孩子出生开始的所有医疗费用都可以报销,虽然有一定的报销比例限制,但它作为保底的一份保障,投保门槛最低,是国家给我们的福利。

最新缴费标准是每人一年交250,政府再补助520。报销的时候,达到几百块钱的起付线后,能够报销50%-70%,不过各个地方的政策会有一些差距。

2、重疾险

重疾险能在得病之后直接赔付一大笔现金,不单单能解决医疗费的问题,还能一并解决很多后续隐藏的问题,比如孩子因为疾病耽误了学业,甚至是一些后续人生的损失,都需要不少的现金去进行弥补。买一份消费型的重疾险刚好可以解决后续的这些问题。

那今年有哪些值得了解的小孩重疾险呢?学姐整理在了这篇文章里:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3、小额医疗险

儿童的抵抗力弱,免疫力差,生病的几率高,所以需要一份感冒发烧都能赔的小额医疗险。普通的儿童疾病主要是呼吸道和消化道疾病,如上呼吸道感染、支气管炎、肺炎、腹泻等,动辄就住院,(在广州,急性肺炎治疗费用大约3到5千。支气管炎,住院3-5天,也得花费3千左右),积累下来,花费也不小。因此,补充住院医疗险和住院津贴险是有必要的。给孩子配置小额医疗险,还可以弥补医保在报销上的上限:

而且如果发生大病,医疗险可以报销住院前后门急诊等费用,而且价格便宜,可以很好转移大病的风险。

如果宝爸宝妈们不知道怎么给孩子挑选小额医疗险的话,可以看看学姐准备的这份资料:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

4、儿童综合意外险

儿童买意外险是很便宜的,20万保额每年也就是六七十元钱而已,可以保障孩子的意外身故、意外伤残以及意外医疗责任,非常实用。

学姐在这篇文章里列出来了市面上排名前十的小孩意外险,想买意外险的家长们可以戳这里:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐