学姐之前看过一项统计数据:目前我国的亚健康人群占比为75%,这是一个令人震惊数字,而且亚健康人群在购买保险时,也常被拒之门外。不过,最近光大永明人寿上线了一款专为健康异常人群设计的重疾险-达尔文易核版,这款产品一上市就受到不少赞词,因此也被拿来和市面上热门重疾险做对比,那么它究竟有何“过人之处”?感兴趣的朋友不妨先看看:

达尔文重疾险易核版和 全国热门的136款重疾险对比表weixin.qq.275.com

达尔文重疾险易核版和 全国热门的136款重疾险对比表weixin.qq.275.com

不过,由于带病投保风险很高,很多亚健康人群也担心这款产品买了,以后如果出险,这保险公司到底赔不赔得起?关于这些问题,今天,学姐给大家细讲一番。

本期重点:1.光大永明人寿实力如何,出险了赔得起吗?

2.达尔文重疾险易核版优缺点分析,值不值得入手呢?

一、光大永明人寿实力如何,出险了赔得起吗?首先,学姐先给大家吃一颗定心丸,从公司背景和偿付能力这两方面帮大家检验光大永明人寿实力如何?

1、公司背景

光大永明人寿保险有限公司成立于2002年4月,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,注册资本为54亿,是中国北方第一家合资寿险公司。

公司主要经营人寿保险、健康保险和意外伤害等保险业务。随着业务的发展壮大,公司已形成200多人的管理团队和3000多人的营销队伍。曾荣获2019文化与品牌奖,可见光大永明还是颇具实力。

2.偿付能力

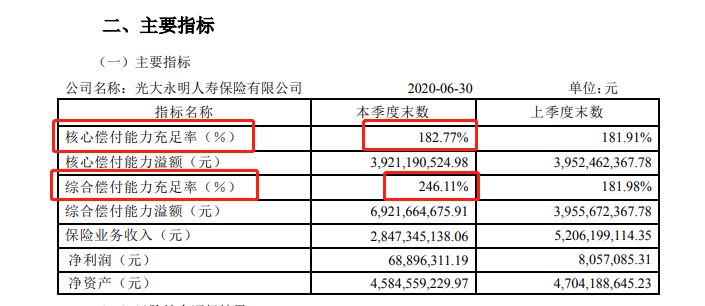

其次,偿付能力是衡量保险公司财务状况时必须考虑的基本指标,简单来说就是保险公司可以偿还债务的能力。根据银保监会相关规定,公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

如图所示,根据2020年第二季度书记显示,光大永明人寿保险公司的核心偿付能力充足率为182.77%,综合偿付能力充足率为246.11%,显然是符合银保监会的要求。至于它的偿付能力能否在最新排行榜中有一席之地?感兴趣的朋友不妨看看:《2020年偿付能力排名前十的保险公司,哪家好?》

可以说,光大永明人寿实力是有目共睹的,所以大家可以打消拿不到赔偿的顾虑。那么接下来,咱们转下场,来看看这达尔文易核版真的是健康异常人的福利重疾险吗?

二、达尔文重疾险易核版优缺点分析,值不值得入手呢?废话不多说,我们先来看达尔文易核版的产品形态:

在详细看完达尔文易核版的保险条款后,学姐发现它在以下几个方面,确实做得非常出彩:

1.核保友好,关爱亚健康人群

通常来说,带病的人群很难买到重疾险,尤其像是高血压、糖尿病等常见的疾病,保险公司都是不承保。而达尔文易核版最大亮点之一在于,对特定非标体人群投保比较友好,有20多种疾病例如高血压、糖尿病、乙肝、甲肝等,可以在线申请智能核保,通过后可以加费承保,可以说是非标准体人群的福音。

2.未成年人身故保障好

市面上很多重疾险的身故责任,对于被保险人18周岁前身故,只赔100%已交保费,而这款产品可以赔付200%已交保费,对未成年人尽显关爱。

3.等待期内出险也可以理赔

稍微了解过重疾险的朋友都清楚,市面上主流重疾险一般是等待期过后出险才能理赔,而达尔文易核版不管是重疾,中症还是轻症,等待期内出险都能获得105%的保费赔偿,在这方面确实吊打了不少同类产品。

不过,这达尔文易核版并非十全十美,它也存在一些缺陷。

保额限制

达尔文易核版对于不同年龄阶段人群投保,有最高保额的限制,其中46-50周岁人群投保,最高只能买20万保额,这样的设计显然是不太友好。要说这保额多少合适?看完这篇文章你就懂了:

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

不过,总的来说,达尔文易核版作为一款主要面向非标群体的重疾险,核保宽松,高血压、糖尿病、大三阳患者都可以选择这款产品。而对于身体健康的朋友来说,如果想挑选一款好的重疾险,不妨参考一下学姐精心准备的这份重疾险榜单,总有一款重疾险适合你:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐