这个定义太难了,很多年薪百万的人也觉得自己是穷人。

其实,不管贫穷与富有,保险都是必须要买的,社保也是保险啊!

如果预算不充足,可以考虑医疗险、意外险等等,这些险种价格相对低廉。

很多人觉得,商业保险有必要买吗?是骗人的吗?没出险我的钱就打水漂了啊!

但这其实是一个认知误区啊,关于这个问题,我有过详细解答,这个回答可以解决你的疑虑:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

好多小伙伴既不懂保险,又不明白自己的需求,怎么买对?自然觉得坑,没必要买。

我的回答可以让你既懂保险,又避开保险的陷阱!

本文重点:

穷人需要买商业保险吗?

买保险是不是骗人的?

按理来说,咱们穷人更应该买保险。其他有钱的朋友遇上事还有钱来挡一挡,如果没有保险,那我们只能干瞪眼啊。

所以,

怕一场大病或发生意外,把多年的积蓄掏空的话,买商业保险就很有必要!

1、保险是一种风险管理工具,选择合适自己的产品,买保险就是好事很有必要。可以提供生活保障,万一出事了,还能减少损失。

2、有社会医保了,也需要其他保险来作为医保的补充。

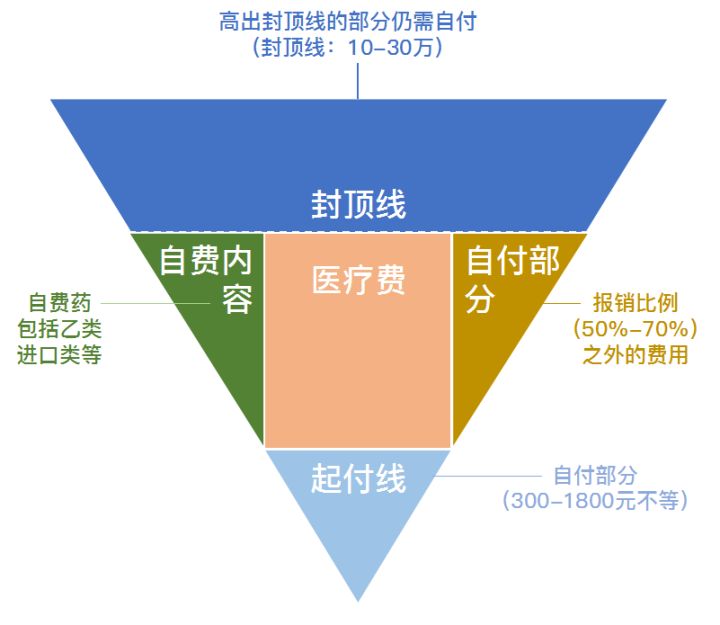

社会医疗保险是能给到最基础的保障,特点是“低水平、广覆盖”。医保一般指按照一定比例赔付规定范围内的医疗费用,其余全部需要个人承担。

医保报销的部分如下图所示:

由此可见,商业医保保险可以报销社保目录外用药,而且商业重大疾病保险,有高额重疾保障,能解决没钱垫交医疗费的问题,只要达到合同约定的条件,就可以得到相应的赔付。

同时,商业重疾险一般可附加保费豁免责任,在被保险人发生重疾、轻症提前给付后,无需再缴纳后续保费,且保险合同仍然有效。

所以即使买了社保,还是需要再考虑配置医疗险和重疾险。像医疗险的一些附加服务可以提供社保不能报销的自费药,如:癌症靶向药、特效药等。

如果你不知道哪种医疗险好,那你找对人了。关于医疗险的排名,我做过一个全面的总结和排名,可供你参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

二、买保险是不是骗人的?

1、别害怕。保险公司比你想象的要有钱,也比你想象的要安全得多。

成立一个保险公司的门槛高,条件严苛:主要股东净资产不低于人民币二亿元(保险公司注册资本几乎都是10亿起家,几十亿几百亿上不封顶)

2、国家还有相关法律维护持保人的权益。《保险法》规定哪怕发生保险公司没有偿付能力了,我们手里的保单也绝不会失效,会有其他保险公司进行接手。

另外,偿付能力是选择保险公司极其重要的一点,肯定越能赔的越好啊,关于各大保险公司的偿付能力排名,我回答过:

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

有人觉得保险没必要买,是因为稀里糊涂就买了不适合的保险。事实上,保险本身没问题。

主要的原因是保险比较复杂,很多人几乎都没有时间和精力去仔细对比、分析。

如果没有时间看保险合同,那么需要特别注意最重要的三部分:保险利益,责任免除和释义搞懂这三部分,投保人的利益基本就都保障了。

三、教你避开保险常用套路和陷阱

1、靠人不如靠己

为了不被保险业务员、代理人坑,保险合同一定要自己看清楚。很多朋友后悔买保险,都是被业务员坑了。

2、陷阱有哪些

保险种类多,保险产品也经常更新。不过呢,万变不离其宗,我们需要警惕的陷阱也就那些个,就以重疾险为例——

轻疾保障:轻疾数量、疾病定义、有无分组、间隔期长短、赔付比例、赔付方式通通要记得看(敲黑板),尤其要看高发轻疾涵盖范围;

重疾保障:首发疾病是否有指定、多次赔付型务必看分组合理情况、间隔期长短等;

豁免条款:最好含保费豁免条款,投/被保人只需轻疾即可豁免的更好,豁免范围越广越优秀;

算算杠杆率:保障内容一样的话,保费当然越少越好,毕竟穷病难治

3、贵的不一定好。

朋友们“一分价钱一分货”在保险不适用啊!

保险的本质是金融产品,它的成本不是具体的“材料”,而是风险保障+运营成本。主要看保险条款是否适合你。

往期推荐

往期推荐