俗话说:活在当下!每个人生阶段所面临的风险都是不一致的,所要配置的保险也有差别。

买保险最合适的阶段和时机就是现在!当下!

况且保险配置并不是一蹴而就的,需要根据风险发生的转变不断对我们的保单进行体检,“常看常新”查漏补缺。

与其问在人生的什么阶段买保险最合适?更重要的应该是在什么年龄段买什么种类的保险合适?本文约2220字,阅读时长约7分钟,心急的读者直接戳下文:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

本文框架:

|| 商业保险险种介绍

|| 不同年龄阶段的保险推荐

“学姐,宝宝刚出生,要买什么保险?”

“我刚毕业没什么积蓄,身体还好,也要买保险?”

“孩他爸早出晚归的,工作压力大,全家指望他了,有什么保险适合?”

“学姐,我爸妈年纪大了,有些慢性病,能给推荐些保险吗?”

不同年龄段所面临的风险不同,以一个家庭来看,家庭成员刚好占据了每一个年龄段,分别面临的风险都有哪些?

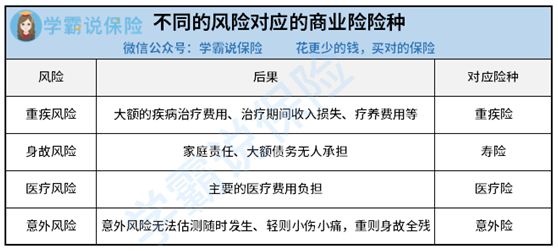

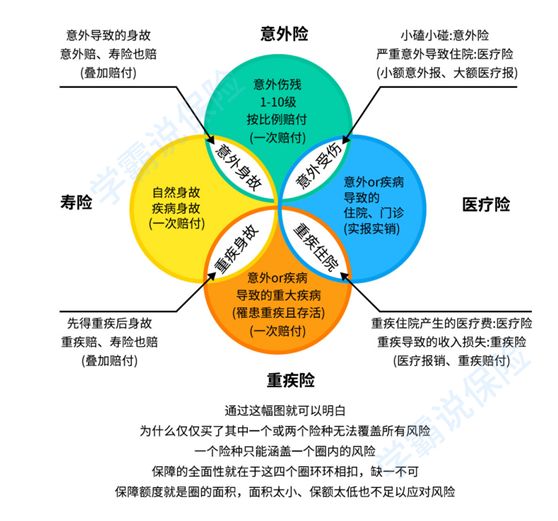

我们为应对一般的人身风险,需要买的保险一般有四种:重疾险、医疗险、意外险、寿险,它们之间起着相互补充又不可替代的作用。

重疾险:是给付型险种,当发生合同约定的重大疾病时,保险公司会直接赔付一笔钱,无论是拿去治病、弥补收入损失还是作其他用途,都可以。

重疾险按保障期限,可分为定期和终身,一般建议保至终身。好的重疾险应该具备哪些标准?我们来看看全国热门的重疾险对比分析就一目了然了:

全国热门的136款重疾险对比表weixin.qq.275.com

医疗险:最直接解决的是看病的费用,属于报销型险种,特别是目前的百万医疗险,可以很好地覆盖住院医疗、特殊门诊、门诊手术等费用,不限社保,可报销外购药。

意外险:保障因意外造成的身故/全残,但通常我们投保的综合意外险还会包含意外医疗责任,报销一些因意外导致的小磕小碰门诊或住院医疗费。

寿险:只保障身故和全残,不论是意外或疾病导致的都赔付,是给付型险种。寿险按保障期限分,可分为定期寿险和终身寿险。

二、不同年龄阶段的怎么买保险阶段1.小孩(0-20岁)

小孩子的免疫力低,大病小病的很常见,虽然一次所花的医疗费用不高,但累积起来也不是一笔小数,万一不幸罹患重疾,那对于整个家庭都是重创。

另外“初生牛犊不怕虎“小孩阶段对于危险没有一定的认知,摔伤、烫伤很常见。因此,医疗险+重疾险+意外险都不能少。

其中重疾险复杂性最高,学姐直接给大家整理了10款优质的小孩重疾险:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

学姐小贴士:父母为小孩子在买商业保险前千万不要忘了国家的福利——少儿医保。少儿医保能提供门诊、住院报销等保障,基本上孩子平时发烧、磕碰等小伤病都能覆盖。

阶段2.刚进社会的年轻人(20-30岁)

刚出社会忙于拼搏,精神压力大生活不规律,却又不敢停下;刚进社会的年轻人可以根据预算做到重疾险+医疗险+意外险的基本配置,来抵御疾病风险和意外风险。

①预算在1000元出头的,可以先搭配一年期重疾险(50万保额)+1年期的意外险(50万保额)

1年期的重疾险其实学姐一直都是不推荐买的,因为短期险没有续保保障,但确实长期重疾险对刚出社会的年轻人来说经济压力太大,选择一年期重疾险作为过渡产品,既能保证保额同时降低缴费压力。但等工作稳定,手上有钱的时候要及时补充定期或终身重疾险。

②预算在3000-5000元的,可选择定期/终身重疾险(50万保额)+百万医疗险+一年期意外险(50万保额)+定期寿险(50万保额)

刚出社会的这群年轻人大多数是独生子女,父母已年老,家庭的责任逐渐交接到自己身上,预算充足时,千万不要忘了定期寿险的配置。

意外险的选择上,学姐更建议刚出社会这个年龄阶段选择带有猝死保险责任的产品,因为猝死并不是意外,而是急性病引起的,因此一般的意外险是不赔付猝死的。“996”“007”们都懂过劳已成为常态。

阶段3.家庭支柱(30-50岁)

都说“成年人的世界没有容易二字”,人到中年,诸多不易,既要努力工作,又要兼顾生活,既要照顾老人,又要培养孩子。

家里的顶梁柱们一般是指家庭的男主人和女主人,他们既是孩子的爸爸妈妈也是老人的儿女,肩上担负的是整个家庭的责任,不容有任何闪失。保险上建议配置:重疾险+医疗险+意外险+寿险

成年人虽说身强力壮,但长期的加班应酬,照顾老小,身体消耗非常大。家里有孩子的家庭支柱们每天在职场打拼完,回家还得辅导小孩作业,一不小心还被气得头晕心慌的,身体容易亮红灯。因此重疾险和医疗险必须配置好。

另外还需考虑身故和残疾风险,万一不幸发生意外或疾病导致身故,还能给家人留爱不留债,寿险和意外险都会直接给付保险金给受益人,支撑他们的生活。

想了解更多成年人的保险方案配置,可以看看这一篇文章:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

阶段4.老人(50岁以后)

老人买保险会遇到三座大山:年龄、健康告知、保费!

一般的医疗险和重疾险在的投保年龄上限在55岁,宽松点的可能到60岁左右的。即使可以投保,像重疾险这种长期险保费会非常高,很容易会发生保费倒挂的现象。

而一般的医疗险因为健康告知严格,如果身体有些小毛病也很难投保成功。因此我们更推荐年龄大并且身体状况不佳的老人配置给付型的防癌险以及防癌医疗险。

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

意外险一般无需健康告知,且老人家腿脚不方便,容易发生意外,长时间的恢复需要照料等疗养费用,因此意外险也是必备的。

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

不同的年龄阶段需要配置的保险是不同的,但如果是家庭配置一定要坚守“先大人,后老小”的原则,同时家庭保险配置的预算应在家庭年收入的10%-20%,超出预算也会影响生活的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐