现在很多人都是出于亚健康状态的,身体多多少少都有些小毛病,有一些人就不知道有这些小毛病投保会不会被拒。

特别是老年人,会有什么高血压,糖尿病这些情况,其实不用过分担心,这些情况也是可以投保的,但是具体要怎么投,听学姐给你细细道来.

开始之前,我们先来看老年人能够买什么保险呢:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

本文重点:

一.高血压如何投保?

二.老年人可以买什么保险?

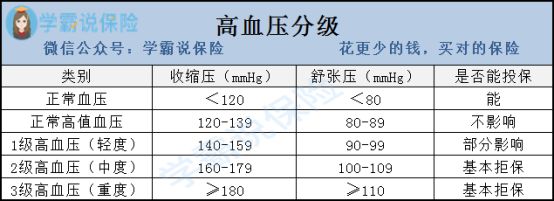

一.高血压如何投保?血压是指流动的血液对血管壁的压力值持续高于正常,在我国每三位成人中就有一例高血压患者,高血压是一种可控制但须终身治疗的疾病。

高血压患者买保险要根据高血压的分级情况来衡量。

正常高值血压是不会影响投保的,从1级开始就会有所影响,到2级及以上,基本上就会被拒保了。

购买保险前,在如实告知自己的健康状况后,能否投保还要看保险公司的核保结论。

高血压可以从程度上分为三级:

轻度(一级):需要治疗或吃药控制,投保一般都不会受影响。

中度(二级):可能会受到影响,一些公司可能会拒保或加费承保、免除责任等。

重度(三级):一般都会因为健康问题拒保。

身体有点小毛病害怕被拒保,其实是你不知道健康告知的小技巧,这篇文章告诉你怎么带病成功投保:

投保时,健康告知有什么小技巧?weixin.qq.275.com

1.重疾险/防癌险

重疾险主要是为了弥补患重疾给家庭带来的经济损失。一般来说超过55岁的人群,学姐就不建议购买重疾险了。

首先这个保费就很贵,容易出现保额保费倒挂现象,其次健康告知会比较严格,身体异常的不容易买到一款合适的重疾险产品。

如果父母年龄不是很大,身体健康,预算也比较充足,可以考虑购买消费型重疾险,性价比高,保障期限优先选择终身,不然后续可能会因为身体健康状况变差不能继续购买。

如果父母身体状况不是很好,年纪也比较大的话,买不到重疾险就可以考虑购买一份防癌险。

防癌险的作用是仅针对癌症保障,虽算不得全面,但终究能填补一个窟窿。

癌症一直是重疾理赔的大头,并且防癌险投保年龄广,甚至70多岁还能买,价格也比重疾险便宜不少。

到底防癌险怎么买最省钱划算呢,学姐已经整理好了资料,大家可看看下面的省钱攻略:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

2.意外险

父母年纪大,腿脚没有那么灵活,一不小心就会摔倒扭伤,一些意外的风险也很高。大多数意外险没有健康告知,每年一两百块就能有几十万的保障,十分适合老人。

所以给父母配置保险可优先考虑意外险,目前市面上意外险产品也很多,购买时最好选择意外医疗保障没有免赔额、不限医保的产品。

3.医疗险

得了大病患了癌症,可怕的不是治不好,而是没钱治。

面对几十万甚至上百万的医疗费用,普通家庭无力负担,医保报销也是杯水车薪。

而一份医疗险可以让父母舍得看病,让子女不为医疗费发愁。

医疗险一般都是逐年购买,给父母买就尽量选择健康告知宽松、续保条件良好的产品,这样就不会因为身体状况变差而失去保障。

百万医疗险,几百块的保费就能享受几百万的保障,杠杆很强。

给父母买保险比较合理划算的选择是:医保和意外险没有限制条件,可以优先配置。

如果因为健康问题买不了重疾险和医疗险,那可以考虑防癌险,总之就是保障要尽量全面。

总的来说,父母这个群体因为年龄和身体等原因,购买保险时需要格外留意。

说到这里,可能很多人就想问,买什么险种是知道了,但是那个产品好呢?别急,学姐已经安排妥当了,看这里:

十款超适合老人买的保险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐