e享健康和全佑至珍是不同类型的重疾险。e享健康是返还型重疾险,全佑至珍则是带身故保障的重疾险,不过既然都是重疾险了,那肯定都有共通之处——

我们看一款重疾险,不管是什么类型的重疾险,最终都还是要落到它的保障责任内容上来,那才是重疾险的核心责任,其他花里胡哨的不过是加分项而已。

那么这两款产品的表现如何呢?一起来看看~

如果想知道这两款产品与全国多款热门重疾险的评测情况可点击链接查看:

e享健康、全佑至珍与全国热门的136款重疾险对比表weixin.qq.275.com

e享健康、全佑至珍与全国热门的136款重疾险对比表weixin.qq.275.com

e享健康的保障内容

全佑至珍的保障内容

这两款产品是否值得购买

e享健康泰康在线旗下的一款返还型重疾险,也是常见的“两全险”产品,我们一起来看看这款“有病赔付,没病返本”的两全险到底值不值购买。

先看看e享健康的保障内容测评图~

看完没啥概念?我给大家分析分析~

1. 投保规则

①保障年限:保障年限的选择上都比较单一,只有保定期30年或保到75周岁可选。

②缴费年限:e享健康比较灵活,有多种选择可以选,但是市面上有很多重疾险的缴费年限都有30年交这个选项,在缴费上才不会面临很大的压力。

③身故保障:两者都附带身故保障,相对保费会提高。不能自由选择身故责任,这对于经济预算优先的人群不是很友好。

④投保人豁免:e享健康可附加轻症/重疾/身故豁免,这是很大的亮点。投保人豁免可以解决投保人罹患疾病无力支付保费或缴费压力大的问题。不过需要注意的是,选择附加豁免功能是需要额外支付保费的,所以是否选择豁免大家可以根据自己的需求来。

如果对保费豁免这个内容还不是很了解,可以看看这篇文章补补课:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

2. 保障内容

一款好的重疾险一般都会涵盖重、中、轻症保障,比较优秀的重疾险还会覆盖到前症,形成一条完整的疾病阶段全链条。还不清楚前症是啥?快来补课:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

(1)重疾保障

e享健康保障的70种重疾涵盖了银保监会要求的25种重疾,这个属于基本操作。

(2)轻症保障

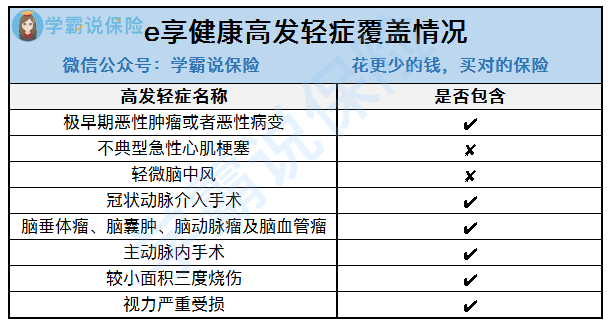

在常见的高发轻症中,e享健康轻症保障涵盖情况如下:

e享健康对不同轻症可赔付3次,并且轻症赔付后,重疾和身故保障依然有效。

不过,在轻症保障中缺少不典型急性心肌梗塞和轻微脑中风这两项常见高发轻症,存在一定保障漏洞,某种程度上削弱了轻症的保障力度。

(3)特疾保障

e享健康还提供六种特疾保障,若罹患这六种中的一种特疾,可得到额外赔付保额50%,总共可获得保额150%。

e享健康这六种特疾均属于高发重疾,特疾保障的质量还是不错的。

综上,e享健康在保障责任方面,轻症保障存在一定漏洞,缺乏中症保障,总体保障质量较为一般。

3. “没病返本”真的划算吗

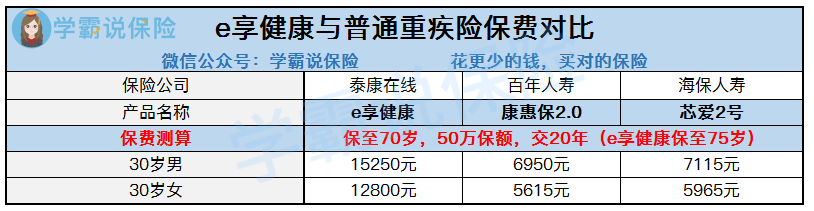

返还型重疾险有的是返保额,有的是返还保费,e享健康返还的130%保费。光看这比例,哪有什么概念。

一起看看这款产品所要交的保费跟其他普通重疾险保费对比情况↓

可以看到e享健康的保费是其他两款重疾险的两到三倍,而且,康惠保2.0和芯爱2号都是在重疾险市场上数得上名号的明星产品,保障内容上也比e享健康要更全面和优秀。

其中康惠保2.0更是拥有市面上独有的“前症”保障,可谓是风光无二,且它的保费还不及e享健康的一半。如果想具体了解康惠保这款产品的测评内容,可以看我之前的文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

可能有人会说:“e享健康虽然保费高,但是最后可以返还保费啊。”

可是你用这买完普通重疾险后剩余的钱拿去购买专门的理财产品,收益更高,不是更好吗?而且等过去了那么多年后返保费的钱,经过通货膨胀都不知道贬值成多少了。

如果你实在对返还型重疾险情有独钟,我这里也从众多款返还型重疾险中筛选了一些值得买的供大家参考:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

全佑至珍系列有多版本重疾险,我们就拿“责任最全面”的全佑至珍(高配成人版),也就是【全佑至珍旗舰版全能保】为例来进行分析。

下面是全佑至珍旗舰版全能保的测评图:

内容很多,让我给大家掰碎了分析~

首先,不难看出,全佑至珍旗舰版全能保这款产品是一款多次赔付且带身故保障的重疾险,同时还附有三项额外保障内容,分别是特定恶性肿瘤、现代病和特别关爱金。

不知道多次赔付的重疾险意味着什么吗?你需要来一次知识补给了:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

接着我们来看看它的核心保障内容怎么样~

1.重疾保障

全佑至珍旗舰版全能保在重疾保障上分了四组,可以跨组赔付3次,每次赔付基本保额。需要注意的是,两次重疾赔付的间隔期为365天,这个是比较长的,很多重疾险在这方面的间隔期仅为180天。

2.轻症保障

轻症保障中对疾病分了四组,可以跨组赔付3次,每次按照基本保额的20%进行赔付。

但是,这款产品的轻症保障只保到75周岁。

也就是说,如果在76岁的时候发生轻症,比如轻微脑中风、不典型急性心肌梗塞等高发轻症疾病都是不能赔付的。

3.额外保障

看到重疾保障的内容那么多项,是不是以为还不错,实则规定的触发条件也不少。要求是【首次】患上重大疾病,如果患上的是约定的特定恶性肿瘤或是现代病,除了会赔付重大疾病的保额外,还会赔付额外基本保额50%。

但是相反若是首次不是这些约定的疾病,那么该项责任也就终止了。若被保险人从未患重大疾病,这两项额外保障在75周岁的时候也会终止。

4.癌症多次赔付

拥有癌症多次赔付无疑是一个很大亮点,但是这款产品的两次赔付之间的间隔期为5年是不太合理的。

因为癌症复发多数在癌症治疗后的五年内,同类其他产品间隔期为3年会相对比较合理。

5.捆绑销售长期意外险

捆绑销售长期意外险,意味着你没有自由选择的权利,只要购买这款重疾险,都必须附加意外险,这一点不是很好,没有购买自由,且只保到75岁。

6. 老年长期护理保障

看似是个亮点,毕竟在国内的重疾险产品中很少见到。

但是要得到这项赔付,没那么简单,必须要达到四个条件:

① 年满60周岁

② 认定自主生活能力丧失,无法完成六项基本日常生活活动的三项或以上

③ 保持该状态180天或以上

④ 未曾罹患过重疾、全残、疾病终末期等责任

只有以上条件皆满足,才能享受老年长期护理保障。

保险公司会按月给付1/120保额,连续十年。若期间被保险人身故,则将剩余未给付的金额,一次性给付给继承人。

看起来是不是还不错?实则坑的地方就在于严苛的条件②,很多重疾也包含此项,比如脑中风后遗症、严重帕金森病等等。

这种情况你还会申请老年长期护理保障吗?它的赔付金(基础保额的120%)要分120次给,抠抠搜搜的,而且一旦申请了这项责任后,其他责任(包括但不限于重疾多次赔付、癌症多次赔付、意外、全残、终末期疾病等等所有责任)全部终止。

因此,这时候当然是去申请重疾保障了,起码还有多次重疾赔付、多次癌症赔付等等。

可以说,这项责任还真是“鸡肋鸡肋,食之无味”。

综合而言,全佑至珍旗舰版全能保这款重疾险看似大而全的保障,实则暗含深坑,因为条款里明确了重疾、全残、老年护理金、生命终末期保险金、身故金这五项仅给付一项,并以一次为限。

所以,它给咱们描绘了那么多的亮点和保障,最后只能让我们五选一,如此之坑,保费还要那么高,只能呵呵二字一笑而过了。

| 最后总结e享健康和全佑至珍这两款重疾险可以说虽然有亮点,但是其亮点还不足以掩瑕。这两款产品的内容设计都略有些不人性化,并且两款重疾险的保费都比较高,是不太建议预算不高的人群购买的。如果是比较看重带身故保障的重疾险的话,可以买储蓄型重疾险,或者消费型重疾险+寿险这样的保险方案,性价比都会比较高。

我将市面上比较值得购买的重疾险和寿险都筛选出来了,需要可自取:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐