国人对保险的抵触并未没有由来,「保险是骗人的」这句话也不只是一时之气,是很多被保险坑到的消费着的血泪泣诉……

前有21世纪初,保险市场一片混乱,2004年中国寿险业的保单退保率高达10%,退保金额达到301.56亿元,比2003增长了57%,国人对保险的信任度从此一泻千里。

后有现在各种拒赔案例频频被报道:去年有个50岁的客户,因为突发心梗,在送去医院的路上就身故了。

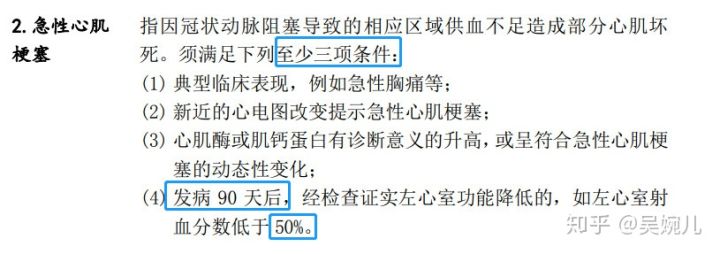

然而他买的重疾险,却拒赔了。因为他病得太严重,直接去世了,没有满足该款重疾险中,关于【急性心肌梗塞】的赔付条件——“发病满90天”!!

要知道,急性心肌梗塞本就很容易猝死的。很多人因为救治不及时,还没到医院就死了,如果重疾险不带身故责任,这时候显然是得不到赔付的。

患病就赔钱,是最大的谎言!有些重疾险,病死都可能不赔的!所以,买重疾险前,你一定要了解重疾险的赔付分类,不懂的赶快先看这个: 重疾险怎么买,怎么赔?一文解决你的所有困惑weixin.qq.275.com

重疾险怎么买,怎么赔?一文解决你的所有困惑weixin.qq.275.com

本文重点:

国内保险常见的销售套路

重疾险条款中最常见的陷阱

医疗险中暗藏的坑

说起国人对保险的抵触,保险代理人的销售误导可以说居功甚伟。

保险的专业门槛比较高,也并不透明,几十页厚厚的合同很多人看不懂。而中国的保险公司的代理人又普遍素质不高,没有经过专业知识的培训。

随手截的某保险公司的招聘要求:

简直可以说,基本没啥要求,是个人就行!

国人对保险业的排斥,代理人“功不可没”。

如果因为代理人的错误解读,让你在生病无助或者急需钱的时候被拒赔,一分钱也拿不到,你气不气?

想要买保险不被骗,你必须了解保险代理人惯用的套路:代理人常用的套路有哪些?3分钟教你避开这些话术里的坑!weixin.qq.275.com

重疾险发展到现在,在越发激烈的竞争下,埋坑越发隐蔽了。

再加上,保险术语、医学定义、法律条款,难读到惊扰发际线。

我觉得,用大白话解读保险合同上的术语,很有必要:保险合同看不懂?5分钟教你学会保险概念!避开合同里的这些坑!weixin.qq.275.com

1.坑一:「一种病拆成多种」

说实话,「一种病拆成多种」的手段,从重疾险进入中国市场到现在一直屡见不鲜。

果然,套路好用就行,不必在意老不老。

统一规定的25种重疾,囊括了95%以上的重疾理赔情况。

在剩余的5%疾病,却包含着几十种重疾,各家产品差别不大。

不如把目光聚焦在这25种重疾对应的轻/中症上。它们也高发,但是监管并没有对轻中症作统一规定。

劣质重疾险最喜欢在这里埋坑。

2.坑2:疾病定义严格

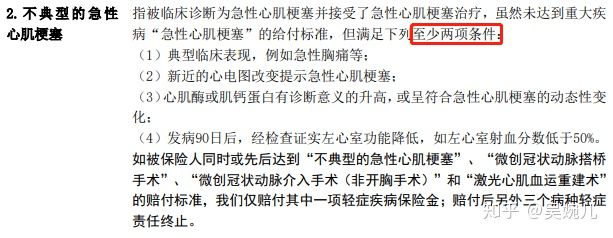

举个例子:不典型急性心肌梗塞

市面上大部分的产品只要求四项条件中的两项。

达尔文2号条款

达尔文2号条款

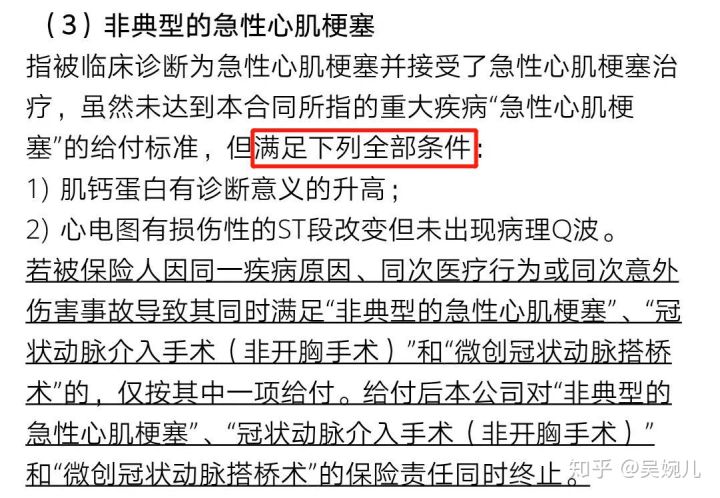

而某宝健康福的定义却要求必须满足全部两个条件,严苛一些。

某宝健康福条款

某宝健康福条款

3.坑3:癌症分组情况

一款重疾险通常保障上百种疾病,这些疾病会被分成多个组,比如ABCD…

每组可能有几十种疾病。

多次赔付的产品会要求每一组疾病只能赔付1次,得到赔付后,同组疾病不能再得到保障。

对于多次赔付的产品来说:

不分组比分组更优

分多组比分少组更优

癌症单独分组比癌症混合分组更优

关键原则是,让更多高发疾病互不干扰,确保它们能获得多次赔付。

三、医疗险中暗藏的套路在保险业混了这么久,我也算是什么“妖魔鬼怪”都见识过了。其实,医疗险的套路细数起来就那么几个,但招架不住好用。

今天我就要一一给大家架上警示牌,顺便教教如何反套路。

套路一:百万医疗险可续保到100岁

百万医疗险没有保证终身续保的,最长只有6年。

但有些鸡贼的保险公司为了吸引消费者,打了马虎眼,说“可以连续续保到100岁”。

保证续保和连续续保看起来似乎差不多,但实际含义却存在天壤之别。

「保证续保」包含了三层意思:

保证可以续保

保证费率不变

保证责任不变

至于连续投保,只能满足第三点要求。

所以哪怕承诺续保到105岁,也不代表我们第2年就一定能够正常续保。

别被这类产品给骗了。

目前续保无需审核、且保证续保时间长的百万医疗险,只有这些:十大【续保条件优秀】百万医疗险排名新鲜出炉!weixin.qq.275.com

套路二:捆绑销售,不能单独购买

医疗险由于杠杆高,风险高价格低的特点,利润并不高,于是很多保险公司想出捆绑销售的办法。

将寿险、重疾险、年金险与医疗险进行捆绑销售,像健**享B+,*夏的医*通普惠版,都是不能单独购买的。

我向来不喜欢捆绑销售,如果是为了买医疗险,特意多花几千块钱去买个主险,是明显不合理的。

所以遇到这类产品,算了吧,市面上还有很多好产品可以挑选的。

如果你不懂得如何选一款好的百万医疗险,可以直接翻看我之前写的文章:教你如何挑选医疗险!【35~45岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

往期推荐

往期推荐