为了几百块就去报保险修车,学姐劝你再想想。

相信各位车主都知道,交强险和商业车险每年的保费会根据汽车上一年的出险情况浮动,为了几百块报保险到底划不划算咱们一算便知。

看到这可能有的朋友会质疑:我这都出险了居然不报保险自己掏钱更划算,那我还买这保险干嘛?别着急,学姐一一来给大家解答,在此之前我们先来看看车险到底要怎么买最划算:

本文重点:一、交强险和商业车险的来年保费是怎么浮动的?

二、修车多少钱走车损险更划算?还有必要买吗?

交强险

交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

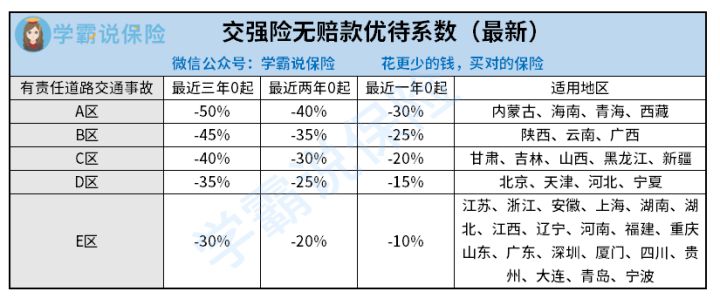

交强险的存在为事故中的受害者提供了最基础的保障,并且在车险综合改革之后,交强险的有责限额提高到20万,无责限额提高到1.99万。

目前交强险的基础费率共分为42种,每类车型保险费率各不相同,一般家庭自用车6座以下的首年需缴纳950元/年,而6座以上的得首年缴纳1100元/年,并且根据出险次数的不同,交强险的“奖惩标准”也不一样。

不出险来年保费下降:

在第三次车险综合改革之后,交强险的折扣力度大大加强,在A区的车主如果连续三年内都没有出险,最高可享受50%的折扣。

出险次数越多保额上涨越多:

如果上一年发生一次不涉及死亡的有责交通事故,那么保费不变 ; 如果上一年发生两次不涉及死亡的有责交通事故,那么保费增加10% ; 如果上一年发生了涉及死亡的有责交通事故,那么保费增加30%。

可以看到交强险的奖励和惩罚力度都相当大,所以各位车主朋友一定要小心开车注意安全,不然钱包就要遭殃了。

更多交强险的详细分析可以戳这里了解:

【交强险】你想知道的都在这里了!weixin.qq.275.com

【交强险】你想知道的都在这里了!weixin.qq.275.com

商业车险

商业车险作为车主自愿投保的保险,为我们提供全方位的保障,降低事故发生时车主的经济损失。

商业车险种类繁多,主险和附加险各自的保障责任也不一样。这么多商业车险到底哪些是必须买的?哪些可以按需选购?看看学姐总结的投保指南,解答你的疑惑:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

根据行业规定,续保时商业车险的保费也和出险次数挂钩,我们以广东省来举例:

可以看到,如果上一年没有出险的话商业车险可以打85折;出险一次的保费维持不变;出险两次保费上涨25%;出险3次保费上涨50%,以此类推。

简单来说,商业车险和交强险都是出险次数越少折扣力度越大,所以学姐在此提醒各位车主朋友,开车上路一定要集中注意力,保障自己和他人的生命财产安全。

另外学姐要强调一下,交强险和商业车险的出险次数是不叠加计算的。

车辆出险只需看赔款出自哪里,出在交强险里那交强险的出险次数就+1;出在商业车险里那就商业车险的出险次数+1;如果两个同时出险了,那就各自+1。

车损险简单理解就是负责赔付我们自己车辆损失的保险,当保险车辆遭受保险责任范围的自然灾害或意外事故造成保险车辆本身损失时,保险公司会在合理范围内予以赔偿。

车损险是最实用的保险,日常行车过程中的小刮小碰、不小心撞到栏杆,遭遇地震、泥石流等自然灾害造成车辆损失的,车损险都会赔。

更多有关车损险的详细分析可以戳这里了解:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

这样问题就来了,既然车损险那么实用,为什么几百块钱却不建议大家报保险呢?我们来算一算:

假设小王今年买了新车,商业车险一共花了5000元,那么如果今年不出险的话那么来年的保费就可以享受85折,即5000*85%=4250元,省下750元;如果第二年继续不出险,那么第三年的保费就是5000*70%=3500元,省下1500元。

但如果小王为了修理五六百块的划痕去报保险,那么这些折扣都没有了,虽然不用自己掏钱修车,但明年这钱还是得掏在保费里。

所以学姐建议,如果是几百块钱的小事故,咱们可以先计算一下再决定报不报保险。

而针对“买了保险不报,还买保险干嘛”这种思想,学姐也要好好讲讲。开车上路谁也不能保证不发生事故,小事故是万幸,如果不幸发生大事故,甚至严重点整个车直接报废的,没有保险谁给你赔?

保险本就是晴天带伞有备无患,一旦发生意外造成巨额损失时,保险能为我们成功转移损失。所以大家最好适当配置保险,才能获得更多的保障。

如果不知道车险要怎么买的朋友,可以看看学姐总结的这篇投保指南:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-点击关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐