十年前推出的一款平安万能险——智盈人生卖得非常火爆,十年后的今天,停售了的它又火了一把,这回火的却是“智盈人生交满10年退保”……

网上一搜,提问智盈人生交满10年退保方法的小伙伴不在少数,后台也有不少小伙伴私信学姐,焦急的想知道交了8年、10年的智盈人生应该怎么退保?怎样退保才能减少损失?

那么学姐今天就来给大家解难答疑,智盈人生交满10年退保的技巧:

保险退保时要留意哪些细节?weixin.qq.275.com

保险退保时要留意哪些细节?weixin.qq.275.com

10年前那么受欢迎的智盈人生是什么?

智盈人生交满10年退保怎么损失最小?

智盈人生那么火,首先离不开的就是它所描述的“全面保障”,作为一款万能险,主险是终身寿险,附加重疾险、意外伤残和意外医疗的保障。

当年投保这款万能险产品的小伙伴可能会听到业务员怎么说:这款产品的保障可全面了,有病治病,没病返钱。生病了可以理赔,大病小病都能保;还能投资理财,多万能啊。

万能险真的是这样的吗?别再上当了,快来看看万能险的真面目:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

虽然十年前,知道要买保险来保障自己,这样的保险意识是相当不错的,但是像智盈人生这样的产品,我们能得到的保障和收益有多少?

先来看看主险保障,智盈人生的主险是直观身故的终身寿险,也就是身故了就赔钱,赔保单的保额或者保单价值的105%。

投保人的保费怎么产生收益?

智盈人生将每年交的保费存入保单账户从而累计收益。

但,存钱可不是存多少就有多少,还得扣费!

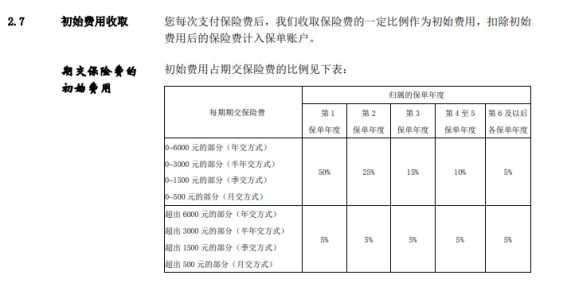

智盈人生交满10年退保——初始费用收取条款

智盈人生交满10年退保——初始费用收取条款

第一年存钱就先扣了50%……

要是第一年存6000元,得亏一半,扣掉3000元,保障没看到,钱丢了一半……

第二年到第五年的扣除比例是25%、15%、10%、10%,第六年及以后都是5%……

别以为只是主险问题多,附加险问题也不少呢?更多问题学姐就不在这里赘述了,感兴趣的小伙伴看这里:

网上都说平安的「智盈人生」不好,是真的吗?weixin.qq.275.com

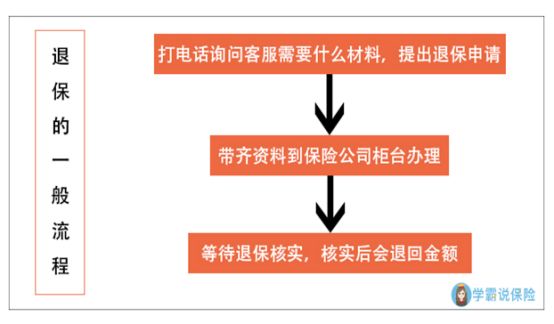

智盈人生交满10年怎么退保损失最小呢?首先退保的流程和手续一定要了解,不然很可能因为退保流程不熟悉,退保手续不齐全而增加退保难度。下面学姐就来给大家讲讲退保的这两个重点。

1、退保流程

退保的一般流程是小伙伴们一定要知道的,了解了流程,能让我们做起事来,事半功倍。虽然各保险公司的退保步骤可能会存在些许不同,但是大概的方向都是一样的。

为了让大家更容易理解,可以看看退保的一般流程图:

智盈人生交满10年退保——退保的一般流程

智盈人生交满10年退保——退保的一般流程

第一步:因为智盈人生的承保公司是平安保险,所以我们要先拨打平安保险的客服热线或到当地的平安保险公司客服中心申请退保。

第二步:平安保险公司收到了退保申请后,就会告知退保人需要准备哪些退保材料,当然,退保人也可以自己登陆到平安保险公司官网查询退保需要准备的具体材料。准备好所有的资料后,就可以带齐退保资料前往当地的平安保险服务网点办理退保手续了。

第三步:平安保险公司收回退保保单后,会核实资料,如果资料完整无误,平安保险公司会在30天内向你退还合同的现金价值,大家注意查收就可以了。

看完以上退保流程,最重要的是什么——当然是退保材料啊。大家可别小瞧这些材料,如果准备不齐全,那可是退不了保的。

2、退保材料

下面学姐将按照申请资格人亲办(也就是投保人亲自退保)、代理人代办和非代理人代办来说说,不同的人办理退保,会需要什么不同的退保材料。建议小伙伴收藏哦~

智盈人生交满10年退保——退保所需的材料

智盈人生交满10年退保——退保所需的材料

一般来说需要的材料无外于:

保单:一般来说需要原件,如果原件丢失了,需要先补办。

保险合同变更申请书(退保申请书):写明退保原因和时间,须有被保险人签字。

投保人身份证明:投保人身份证。

账户复印件:包括投保人和受益人银行账户存折复印件。

代办人身份证明:非代理人代办的时候需要出示。

小伙伴提前准备好这些退保材料,就可以拿着去退掉交了十年的智盈人生了。

3、降低智盈人生交满10年退保损失

智盈人生交满10年退保一般来说,只能退回保单的现金价值,也就是已交保费扣除保险公司在你这一份保险上的运营成本,包括管理费用、佣金等,最后剩下的部分。

并且根据《保险法》关于犹豫期后退保的规定:投保人申请退保,已交足二年以上保险费的,退还保险单现金价值。未交足二年保险费的,按照合同约定再扣除手续费后退还保险费。

这也就是说如果是在这时候退保,是一定会有经济损失的。

但是好在万能型还有一个好处,就是可以自由调整保障额度,比如把重疾险额度降到最低额度,附加的意外险也可以取消,这样就可以单独配置更好的产品。

调整后,把保障成本降低到最低,也不再建议继续缴费,最大限度发挥现有保单的价值吧。如果是被保险人还年轻、身体比较健康的,学姐建议赶紧配置上更加适合自己的保障。

往期推荐

往期推荐