上星期,我舅舅在他朋友的怂恿下,买了50万保额的金佑人生,一年差不多2万块。这件事被我舅妈知道了,马上不乐意了,两万块给儿子报个国画班不好吗?知道这件事后,我马上去了解了一番金佑人生这个产品。

我想一些买金佑人生的朋友跟我舅舅一样,大概率是被它的分红吸引了,那我就可要泼盆冷水了,分红险并没有你想象中的那么好,建议先读读这篇文章再决定:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

本文重点

金佑人生的怎么样?有什么优缺点?

金佑人生分红真的那么好吗?值得买吗?

首先,金佑人生是一款主险为寿险,附加重疾险的产品,也是一款分红险,那么,金佑人生到底如何呢?废话不多说,上产品图!

看完了产品图,它的基本保障没有让我眼前一亮,倒是它的价格让我眼前一亮了。30岁男性购买,每年要交19650,贵到窒息!即便真的神仙产品,这个价格很多人也吃不消。

那下面我们深扒一下这款产品,看看它的优缺点。

优点:

1.品牌知名度高

代理人队伍庞大、加上每年的营销推广,消费者对太平洋人寿品牌比较熟悉。

2.分支机构多

在全国各省市,包括一些乡镇地区,都不难找到太平洋的服务网点。

对,你没看错,优点和产品没多大关系。

倒是缺点,样样致命。

缺点:

1.轻症赔付比例太低,存在隐形分组

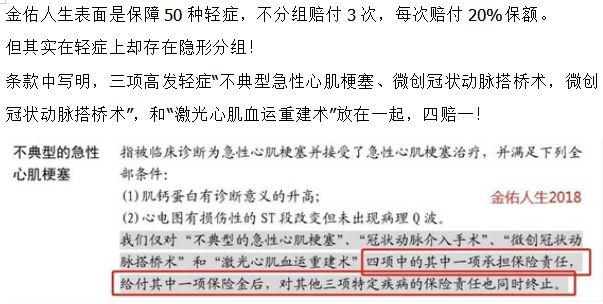

金佑人生表面是保障50种轻症,不分组赔付3次,每次赔付20%保额。

但其实在轻症上却存在隐形分组!

条款中写明,三项高发轻症“不典型急性心肌梗塞、微创冠状动脉搭桥术,微创冠状动脉搭桥术”,和“激光心肌血运重建术”放在一起,四赔一!

金佑人生轻症赔付比例仅为20%,看起来是不是觉得还行?不不不,市面上大多数重疾险产品的轻症赔付比例是30%起,有些丧心病狂的产品甚至可以做到45%。

例如:同样50万保额,老王买轻症赔付30%的A产品,患轻症可以赔付30%=15万;要是买了它只能赔10万,5万块难道不香吗?这么一看,20%的赔付额是不是太不厚道了?

2.缺少中症保障

中症保障已经纳入很多重疾险保障中,且相比起重疾,中症和轻症往往是重疾前兆,有了中症保障可以使重疾前期治疗压力没有那么大。它比别人贵这么多,还不含中症,也太不良心了吧?

3.杠杆不高

最长只能选择20年缴费,没有30年交费或保到70岁等选项,再加上保费就比较贵,经济压力不小,保险杠杆相对比较低。

除了这几个不足,还有一些缺陷,我整理在这里了,不想入坑的朋友赶紧看过来:

网上都说「金佑人生」不好,是真的吗?weixin.qq.275.com

先不说分红好不好,看金佑人生条款里对保单红利的说明:红利分配是不确定的。

这款产品有两种分红方式:年度红利和终了红利。

(1)年度红利,相当于保额分红,分红多少是不确定的。具体金额每年会有一份红利通知书通知到保单持有人。

(2)终了红利,是在合同终止时给付,分为关爱金和特别红利。

重点是!这3项红利不可兼得,增加保额的年度红利、关爱金、特别红利其实是三赔一。

看似红利多样,实则跟你玩文字游戏!

一般的分红险,虽然收益也不确定,但起码会有保底利率,而金佑人生连保底利率也没有。

也就是说最后保险公司给你的红利为0,也是有可能发生的!

根据规定,保险公司需要在每一次精算结余确定之后,分配给保单人不低于70%的利润。但是,规定终归是规定,和实际操作还是有差距的。分红的来源是利润,至于一年下来实际利润是多少,最终还是保险公司说了算。

总的来说,金佑人生保费偏高,保障也不全面,分红也不确定,我不推荐购买。想通过买分红型保险,又想获得保障,又想获得收益,最后结果就是:保障不到位,收益不理想。

如果确实想要买一款具有稳定收益的保险产品,可以考虑收益稳定的传统年金险,这是我筛选的一些产品:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐