现在的年轻人越来越有保险意识了,而21岁正是花样的年纪,普遍身体状况都还不错,这时候购买重疾险都没有太大的障碍,可以选择的重疾险产品还是蛮多的。

题主疑问的悦享安康和一生保重疾险怎么样,口说无凭,只有在真实对比中,真相才会更明晰。

嘿,接着,这份全国重疾险测评干货送给你啦:

悦享安康、一生保与全国热门的136款重疾险对比表weixin.qq.275.com

悦享安康、一生保与全国热门的136款重疾险对比表weixin.qq.275.com

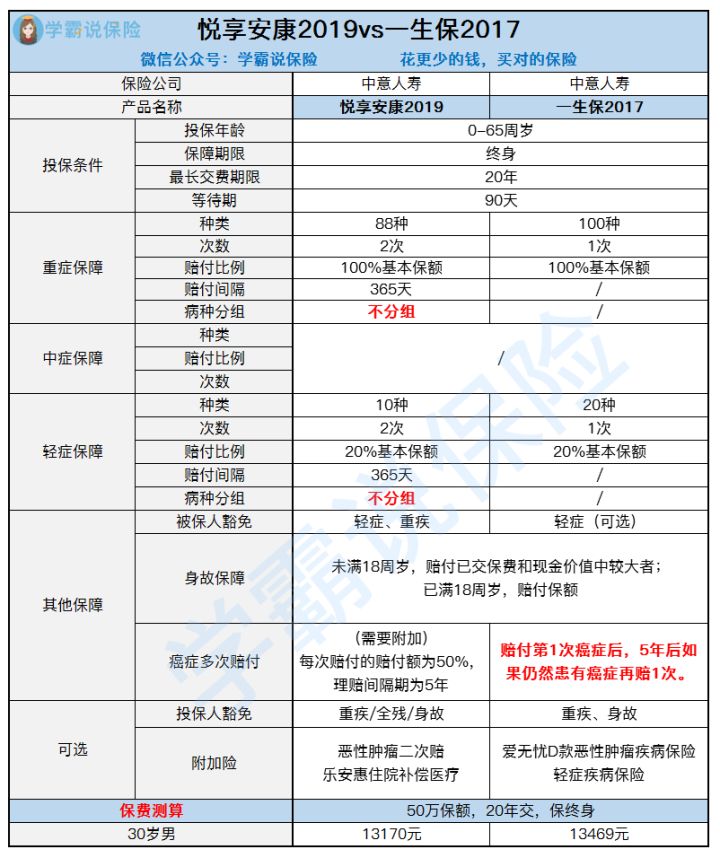

悦享安康和一生保的保障内容对比

悦享安康和一生保买哪款比较好

悦享安康和一生保都是中意人寿旗下的带身故保障的储蓄型重疾险,两者在保障方面有什么不同呢?除了这两款产品外,我还测评过中意人寿旗下其他产品,想了解的话可以看看:

中意人寿怎么样,靠谱吗,有哪些坑和套路weixin.qq.275.com

现在,我们一起看看悦享安康和一生保的评测图~

从中我们可以挖出如下几个亮点:

>>【悦享安康2019】

1.病种不分组

悦享安康2019是一款2次赔付的重疾险,其中病种不分组可谓是一大必杀技,属于国内重疾险首次创新。因为大多数多次赔付的重疾险都会设置病种分组,同一组内的某一个病种如果出险赔付了,其他病种就从此失去赔付资格。而悦享安康2019只要不是同一个病种,间隔一年后,都能理赔。

2.重症理赔完仍赔付轻症

重症理赔完毕以后市场上大多数的重疾险都是会取消轻症理赔的。但是我们现实中,年轻的时候得了比较高发的乳腺癌、前列腺癌而发生重疾产生理赔,到50-60岁的年纪仍然会有概念得那些高发轻症。而悦享安康在这方面表现优秀,在重症理赔完毕后仍然可以赔付轻症。

不过有一点限制是,重疾对应的轻症的责任是会终止的,但是其他不对应的轻症责任是继续有效的。

>>【一生保2017】

1.癌症多次赔付

癌症赔付第1次癌症后,5年后如果仍然患有癌症,那就可以再赔1次,不管是新发还是复发转移。而且赔付轻症/重疾后,还可以再赔癌症,并不是共用额度,所以保费也相对贵一点。

2.同时患上轻症和重疾,同时赔付

轻症中的恶性病变等疾病,如果确诊时已经达到重疾程度,轻症的10万元额度可以一起赔付。其他产品是已达到重疾就不赔轻症。

悦享安康和一生保都各有优点,那么哪款比较合适买呢?适不适合买,从它们的缺点入手,这样才更明确的知道值不值得购买。

>>【悦享安康2019】

1.轻症保障薄弱

轻症是重疾的早期状态,发生率高,高发病种也更多样。而悦享安康这10种轻症可赔两次,我们看看它的轻症覆盖率情况:

可以看到悦享安康在高发轻症的覆盖上,慢性肾功能障碍和单肾切除是没有的,而且只覆盖到这高发的八种轻症是远远不够的,现在主流的重疾险轻症种类都在20种以上且一般是无间隔期,而悦享安康轻症种类少,并且间隔期需要1年,时间太长了。

2.疾病定义严苛

悦享安康虽然10种轻症种类覆盖了多数的高发轻症,但是在疾病定义上是比较严苛。

比如——

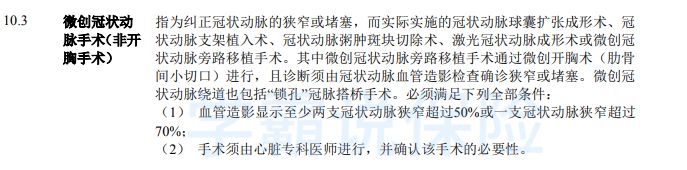

A. 在微创冠状动脉手术(非开胸手术)

在疾病定义上对冠状动脉的宽窄比例作出了具体要求,比较严苛。

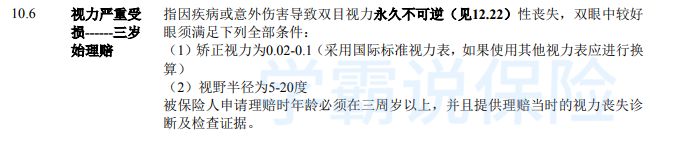

B.在视力严重受损——三岁开始理赔

对视力和视野条件都设置了范围,并且被保险人申请理赔时年龄必须在三周岁以上,并且提供理赔当时的视力丧失诊断及检查证据。但市面多数重疾险关于视力严重受损的定义是设置一个标准,达到标准就能赔付,悦享安康是给一个具体的区间范围,确实是严了。

>>【一生保2017】

1.轻症保障不足

目前很多产品轻症赔付都有25%-30%,这款20%稍低了些,并且只赔付一次。

2.一生保重疾险只是附加险,附加险不能单独购买

中意人寿一生保由“中意一生保终身寿险”和“中意附加一生保重大疾病保险”组合而成,主险是寿险,一生保重疾险只是作为附加险存在,不能单独购买。也就是说,如果你对这款重疾险感兴趣,也必须购买它的主险也就是寿险。

而且在给付重疾保险金后,附加合同终止,主合同的基本保险金额按给付的重大疾病提前给付保险金等额减少。

此外,这两款重疾险都存在两个共同的问题:

1.缺乏中症保障

一款好的重疾险一般都会涵盖重、中、轻症保障,比较优秀的重疾险还会覆盖到前症,使之能够覆盖到疾病发展全阶段。不过目前市面上具有前症保障的重疾险只有一款,就是康惠保2.0,我刚好前不久专门这款产品的测评,如果对此感兴趣可以看看:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2.保费昂贵

要说这两款产品报废昂贵,可能我不拿出其他重疾险来做对比,大家可能都没什么概念。

废话不多说,先上图吧~

从图中我们可以看到,悦享安康2019和一生保2017不仅在保费对比上毫无优势可言,而且在保障方面也输得彻彻底底……

1.在保障方面溃不成军

悦享安康2019和一生保2017都缺乏中症保障,并且在轻症保障上都存在一定的漏洞,而其他几款重疾险则涵盖了轻中症、重疾方面的保障,在保障方面就比它们要完善许多。

特别是在保障方面独领风骚的【康惠保2.0】拥有风光无二的“前症”保障,并且还有额外赔付。在60岁前确诊重疾,可赔付160%基本保额。保障也很灵活,身故责任自由,适合不同人群的需要。

如果想更深入地了解【康惠保2.0】这款产品,我也专门写过测评文章,点击链接即可阅读:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

2. 疾病不分组不再是亮点

【悦享安康2019】此款最大的亮点就在于疾病不分组,但是一旦拿它与其他疾病不分组的重疾险对比就不再是其特色,而是变成了共同趋势。像是【嘉和保】不仅保障内容方面比【悦享安康2019】完善,而且保费也比悦享安康要便宜几千块,追求性价比、保费预算不多的话建议选择嘉和保。

| 最后总结通过层层对比后发现,悦享安康和一生保其实都不算是很优秀的重疾险产品,在保障方面的弊病还是不少的,并且保费昂贵,是不太建议购买的。如果想知道怎么找保障全、质优价低的重疾险的话,可以看看我搜罗全网整理出来的重疾险推荐排行榜:

推荐给21岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐