在我还没有进入这个行业之前,总是会听到一句话是“买保险就是买保额”。到现在,不少家长想给孩子买份重疾险,却碍于经济压力,或者受到保险推销人员的诱导,买了低保额。等到出险的时候,需要钱去治疗了,保险的作用没有发挥出来,然后就抱怨保险没什么用,这就陷入了恶性循环的圈子里。针对孩子买保险,我已经写过很多文章了,对一些基础问题做了整理,建议看看:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

本文要点:

孩子买重疾险保额要买多少

给孩子买重疾险还要注意的问题

一、孩子买重疾险保额要买多少

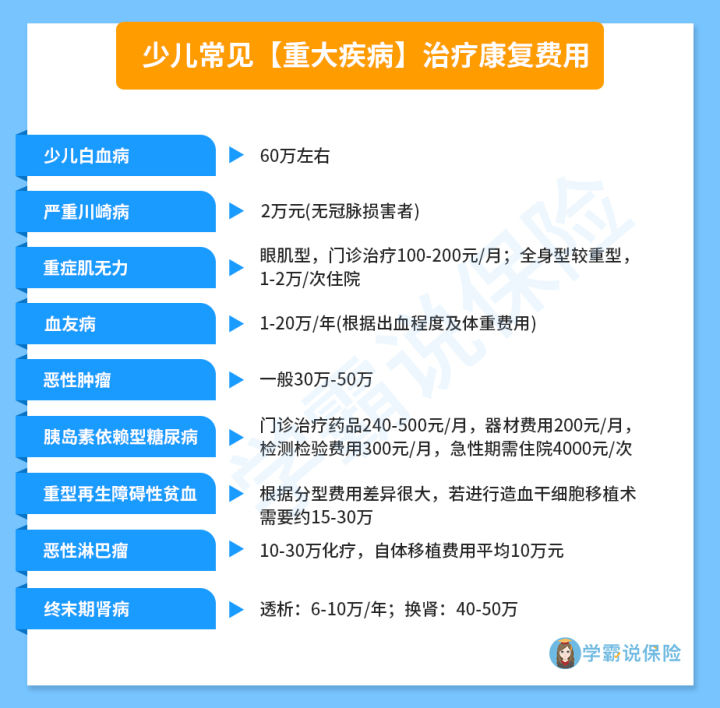

孩子罹患儿童重疾的概率在逐年上升,常见的儿童高发重疾如少儿白血病、严重川崎病、严重手足口病等,一般治疗费用就在30万左右,这还不算上后期康复的费用:

再者,孩子罹患重疾,家长必有一方需要辞职照顾,经济收入缩减,但是要花钱的地方还是很多。如果保额买了20万,连基本的治疗费用都不够,而且还要东拼西凑去筹治疗费用,像朋友圈的水滴筹、轻松筹这样的形式,能筹到的钱杯水车薪,而且还会被平台抽掉一部分。

买重疾险本来就是为了防范重疾风险,保额买不够,保费杠杆作用也就不够明显,本来能够一次性解决的医疗费用,现在却只能拿到前期的应急救命钱。如果是治疗周期很长的疾病,那后续的费用支出则是深不见底。

但是,保额也并不是越高就越好,尤其对预算偏紧的家庭来说,过高的保额加大了支出负担,保额越高,相对应的保费也会高一些。过高的保费会增加财政支出,成为家庭负担,这是没有必要的。所以,保额足够用就好了,没有必要一昧地追求最高。

在这里我给出我的保额设置建议:

对于孩子来说,至少20万保额用以疾病治疗,然后再按照年收入的5倍叠加保额用以支撑后续开支。保额最好要买30万以上,如果有条件能买50万就会相对完善了,还有更多需求的可再高一些,例如想要去国外进行治疗的,可以再做高一点。

除了重疾险的保额,还有各类险种的保额需要留意,建议大家投保前看看这篇:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

二、给孩子买重疾险还要注意的问题

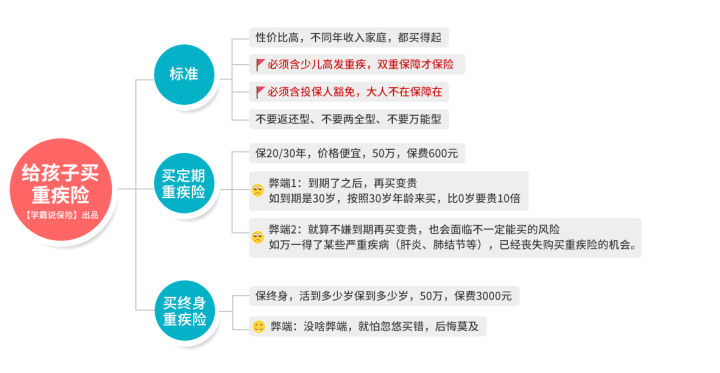

给孩子买重疾险并不难,我把选择的各个要点整理了一下,如下图所示:

1、选择保障内容全面的产品:

孩子重疾险的选择最好保障要全面。

首先,儿童高发重疾或罕见病有额外保障最好,这类少儿特定重疾发病几率高,治疗费用昂贵,如果有额外赔的话,就算罹患重疾,赔付的钱足够多的话,后续的康复也不用过于担心钱的问题,如果有多余的钱,还能用于家庭经济补充。

其次,轻症保障要含括高发轻症,重疾保障有银保监会规定了25种高发重疾,但是轻症是没有行业标准的,是任各家保险公司自由发挥的;有些重疾险的轻症保障缺少中国人的高发轻症,例如II度烧伤等,如果缺少高发轻症的保障,那是不太划算的的,所以大家在买孩子重疾险一定要仔细看看有没有涵盖高发轻症。

如果大家不知道哪些产品是值得买的,我整理了几款保障全面还便宜的儿童重疾险,可供参考:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2、慎选返还型重疾险:

返还型重疾险这几年广告是越做越响,有病治病没病返本,但是事实上是不建议为孩子购买返还型的,除了保障力度不够、保费过高之外,还有很多坑人的条款,不仔细甄别很难发现的。给小孩子投保的话,前期的保费压力会很大,而且出险之后也不作返还了,我更建议是购买储蓄型的重疾险,生病了赔,身故也会赔,也是做到花的钱不会白费了。如果想要了解重疾险的各个类型,感兴趣可以看看这篇:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

3、优先选择保障终身:

一般来说,重疾的发病概率是随着年龄的增大而增大,小孩子买重疾险的话身体健康方面比成年人要有优势,如果现在选择保障30年,等到孩子长大之后身体情况变差,很可能需要除外承保或者加价承保,想要给孩子长期稳定的重疾保障的话,终身重疾险就是非常好的选择。

总结一下吧,给孩子买保险本就不容易,家长们一定要打醒12分精神,在预算内合理规划保额和保障期限,把重疾险的作用发挥到极致。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐