前几天,我的二叔叔兴致冲冲地跟我说,买到了一款收益高的理财型保险,我连忙问是什么保险,然后他说叫“如意尊增额终身寿险”,回去后我立马扒了它的条款下来,仔细地研究了一番,确实是一款不错的理财型保险,今天我带大家一起来看看这款产品有哪些优势和不足。

在文章开始之前,我们先来看看这款寿险与传统寿险的区别:

本文重点:◆ 如意尊的优势大揭秘

◆ 如意尊有哪些不足之处?

如意尊是信泰人寿的一款增额终身寿险,而信泰人寿保险股份有限公司是经中国保险监督管理委员会批准的一家全国性寿险公司,注册资金达50亿元,总部在杭州,2019年全年保费达209.57亿,服务评级为B级,在2020年第一季度的综合和核心偿付能力充足率达到134.7%,在保险公司排名榜上也有出色的表现:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

话不多说,下面我们一起来看这款如意尊有哪些优势:

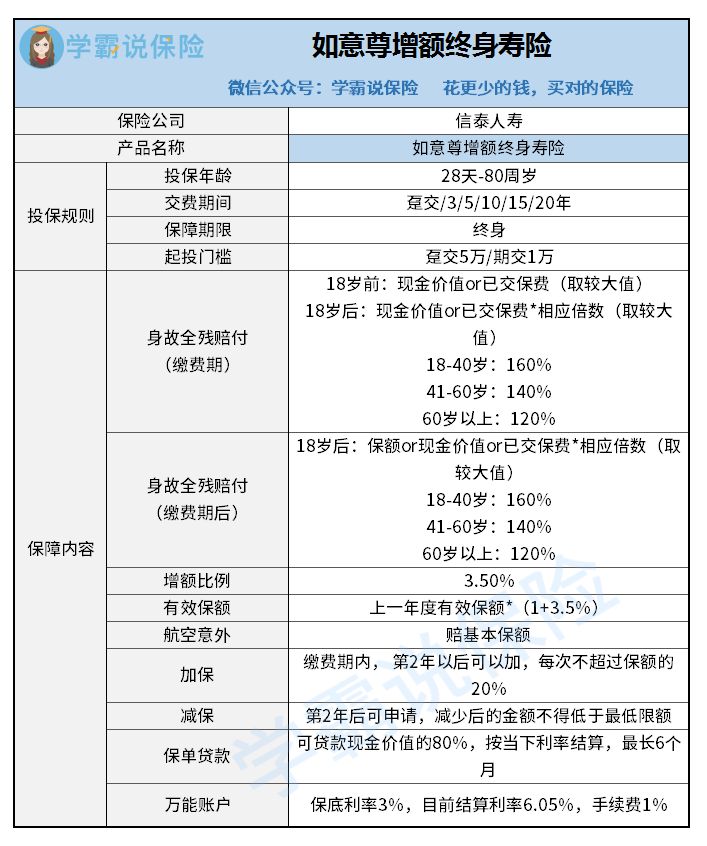

从上图可以看出,如意尊是一款投保年龄为28天-80周岁,交费期间分为趸交、3年交、5年交、10年交、15年交、20年交,起投门槛是趸交为5万元,期交为1万元,有身故赔付、航空意外保障、有加保、减保、保单贷款权益的增额终身寿险。

1. 交费期限可灵活选择

交费期限分为趸交、3年交、5年交、10年交、15年交、20年交,共有六种交费期限可以选择,灵活性很高,投保人可以根据自己的经济状况,承担保费的能力选择合适自己的交费期限,满足不同人群的投保需求。

2. 保额以每年3.5%的固定利率终身递增

增额终身寿险的特点是保额会长大,时间越久,保额会越多。这款如意尊的保额按每年3.5%的比例终身递增,而且这个每年3.5%的固定利率是白纸黑字写在合同里的,不用担心是“空头支票”,拥有的是实实在在的收益,可以锁定终身的利率。

虽然这个固定利率不会上调,不会获得高于这个比例的收益。但如果市场不景气的时候,这个固定利率也是不变的,你的收益也不会受到影响。增额终身寿险就像是滚雪球,滚的时间越长,收益也就越多。

不过最近横琴人寿新推出了一款增额比例高达3.8%的传世壹号增额终身寿险,想要更高收益的可以看看:

横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...weixin.qq.275.com

3. 现金价值高,后期退保收益高

如意尊在交费期完成后的现金价值是比较高的,且年年上涨,我按30岁男性,5年交费,每年交20万,总缴费100万,作了一个收益测算表。

可以看到如意尊第9年的现金价值就达到了130万,超过了所交的100万保费,此时的irr达到了3.81%。

再到59岁的时候,现金价值达到了258.6万元;69岁的时候,现金价值达到了364.7万元;79岁的时候,现金价值达到了514万元,如果此时退保,总共可拿到514万元,翻了五倍多,irr收益率达到3.54%,也是挺高的收益率了。

虽然这款如意尊增额终身寿险是保终身的,但是如果你后期不想要这个保障了,就可以选择退保,然后可以拿到一笔可观的现金价值,可以用于养老金,也可以留给子孙后代。

4. 额外赔付航空意外身故/全残

航空意外保障属于这款如意尊增额终身寿险的一个特色,如果被保人在乘坐民航飞机时,遭遇到意外伤害事故,并在180天内,因该意外伤害事故导致的身故或全残,保险公司除了赔付一般身故或全残保险金外,还按身故当年的有效基本保额赔付航空意外身故或全残保险金,最高不超过2000万元。

虽然飞机发生意外事故的情况很少,但谁也不能保证自己坐飞机永远不会发生意外,航空意外保障也是值得拥有的。像我们平时去旅游、出差需要坐飞机的时候都有那种单独的航空意外险可以买,但如果买了这款产品,就不需要单独买航空意外险了,实惠又实用,一份如意尊增额终身寿险就拥有多重保障。

不过仅仅拥有航空意外保障是不够的,还需要拥有一份意外险,保身故/全残、意外医疗,保费一年也只要一百多,很实惠,需要配置意外的朋友可以看看这份榜单:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

5. 自主规划,灵活性高

这款如意尊增额终身寿险还有加保、减保、保单贷款这三项权益,投保人可以根据自己的实际情况来调整财富管理方式,灵活性高。

加保:缴费期间,在第2年后可以选择增加基本保额,每一年度只能增加一次,每次不能超过保额的20%。如果你后期经济条件上来了,或者手里有闲钱了,可以选择增加基本保额,现金价值自然也会跟着上涨。

减保:在保单生效的两年后,投保人可以申请减少基本保额,减保其实相当于部分退保了,减少后的金额不得低于最低限额。如果你急需用钱或者觉得负担不起保费的时候,可以申请减保,也就是申请取出一部分钱出来,剩下的钱,可以留在账户里继续复利生息。

保单贷款:急需用钱的时候,如果不想减保,也可以申请保单贷款,可贷款现金价值的80%,最长贷款不超过6个月,按当下的利率结算,利率也比较低。而且贷款的还款方式也比较灵活,可以全额还,也可以只还利息。

6. 可附加万能账户,保底利率高

这款如意尊增额终身寿险,还可以附加万能账户,进行复利生息,保底利率达到了3%,这也是银保监会规定万能险的最高保底利率,能达到这个利率的万能险可谓是很少的,如意尊增额终身寿险附加的万能账户就是其中的一款。

保底利率是保证能拿到了年利率,是确定的利率,如果市场景气的时候,还能拿到高于这个利率的收益呢,也是很不错的。

不过附加万能险时,要注意万能险的这些坑,避免掉进陷阱里:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

1. 投保门槛较高

如意尊增额终身寿险的趸交要5万元起步,期交要1万元起步,相对来说,投保门槛有点高,市面上比较好增额终身寿险的起投门槛都几千块,覆盖人群会广一些,而这款如意尊相对来说,可能会缺失一部分的客户人群。

2. 18岁后身故全残赔付比例限制多

如意尊增额终身寿险保身故全残,缴费期间,如果18岁前身故全残,则赔付现金价值和已交保费两者中的较大者。如果18岁后身故全残,赔付比例的限制就比较多了:

18-40岁赔付比例为160%;

41-60岁赔付比例为140%;

60岁以上为120%。

赔付比例划分的年龄比较多,相应年龄段的人拿到的钱就不同了,年纪越大,拿到的钱越少,一般来说,比较好的产品只是划分两个年龄段,18-60周岁,60周岁以上,按这样来说,41-60岁这个年龄段的人,拿到的钱就少了。

总的来说,这款如意尊增额终身寿险的优势挺多的,收益高,灵活性强,还有航空意外保障,还可以附加万能账户进行复利,是一款不错的理财型保险,特别适合追求稳定收益、有一定经济基础、收入高、有遗产规划需求的人。

想要了解更多关于增额终身寿险的内容的,可以看看这篇文章哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

往期推荐

往期推荐