增额终身寿险的保额会长大是说保额以每年固定的利率增长,也就是利滚利,保额也随之增长,它的好处是能够抵御通货膨胀,持有的时间越久,复利就越多,现金价值也就越多,最后现金价值会超过已交的保费,收益比较可观,爱心守护神增额终身寿险就是这样的一款产品。

先来看看这款产品与普通的寿险有什么区别,请看下方的对比结果:

守护神与国内热门寿险对比表weixin.qq.275.com

守护神与国内热门寿险对比表weixin.qq.275.com

◆ 守护神的优缺点分析

◆ 守护神适合哪些人购买?

守护神是爱心人寿的一款增额终身寿险,而爱心人寿是一家由中国保监会批准成立的全国性、综合性人寿保险公司,注册资金为17亿元。它以互联网大数据、人工智能区块链及云平台技术为底层支持体系,构建“保险+医养”、“保险+科技”的新型公司商业模式,除了商业模式新颖和强大,它的业务能力也是杠杠的,2020年第一季度的核心及综合偿付能力充足率数值均为236.32%,在排名榜上也是位居前列:

爱心人寿在2020年最全保险公司偿付能力排名榜的排名weixin.qq.275.com

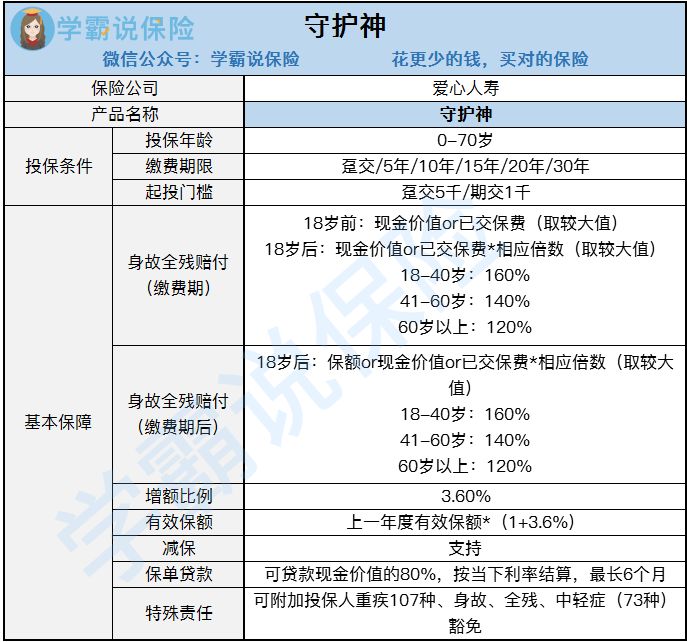

回归正题,下面我们一起来看看这款产品的保障内容有哪些?

从上图可以看到,守护神是一款投保年龄为0-70岁,缴费期限分为趸交、5年交、10年交、15年交、20年交、30年交,起投门槛趸交为5千、期交为1千,保身故或全残,增额比例为3.6%,可支持减保、保单贷款、可附加重疾险的增额终身寿险。

优点:

1. 投保门槛低

投保门槛决定了你能否投这款守护神增额终身寿险的第一步,也决定了你能否投得起。好在,这款守护神增额终身寿险的投保门槛比较低,趸交5千元起,期交1千元起,对投保人来说没有什么投保的经济压力,就连普通家庭也能承受的投保金额,确实优秀。

2. 保证保额按每年3.6%的比例终身递增

增额终身寿险的特点就是保额会长大,这款守护神的保额按每年3.6%的比例终身递增,且是固定的利率,白纸黑字写在合同里的,是实实在在的收益啊,是能锁定终身利率的金融工具,况且这个增额比例3.6%也属于比较高的了。

固定利率的好处是不会因为市场不景气而下调利率,但也不会因为市场好而上调利率,这个利率是不变的,增额终身寿险这种复利方式就像滚雪球,时间越长,收益就越多。

不过最近新出了一款增额比例高达3.8%的传世壹号增额终身寿险,想要更高收益的可以看看:

横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...weixin.qq.275.com

3. 灵活性高,自主规划财富管理方式

这款守护神增额终身寿险支持减保和保单贷款,如果急需用钱、经济状况不好的时候,可以申请减保或保单贷款,解决你的燃眉之急。

减保是指减少一部分的保额,所对应那部分的现金价值是可以领取的,那剩余的有效保额会继续以3.6%的利率进行复利生息。无论你是用于资金周转、出去旅游,还是用于小孩的教育金,都可以通过减保来拿到一笔钱。

如果你不想减保,还可以通过保单贷款,最多可以贷到现金价值的80%,最长不超过6个月,贷款利率也不算高,一般年化利率5%左右,可以帮助你解决临时资金周转的问题。

守护神增额终身寿险作为一个复利增长的资金储水池,前期强制储蓄,后期可减可贷,非常灵活。

4. 后期退保收益高

虽然这款守护神增额终身寿险是保终身的,但你后期觉得不需要这个保障了,也是可以退保的,而且后期年龄比较大的时候退保,可以拿到一笔可观的现金价值。

我按30岁男性,5年缴费,每年交20万,做了一个收益测算,50岁以后,IRR实际收益率达到了3.4%以上,也是不错的。

年龄越大,现金价值越高,远远超过了所交的保费,也是一个不错的财富规划工具,从上图可以看到,如果60岁退保,可以拿到259万元的现金价值;70岁退保,能拿到366万的现金价值;80岁退保,则可以拿到516万元的现金价值。

退休后退保,既可以用作养老金,又可以作为财富的传承,留给子孙后代,也是很不错的。

缺点:

1. 身故全残赔付分水岭多

守护神增额终身寿险保身故全残,缴费期间,18岁前身故全残,则赔现金价值和已交保费最大者,但是18岁后的身故全残赔付年龄划分太多了。

缴费期间身故全残:现金价值、已交保费×相应倍数的较大者(赔付比例为:18-40岁为160%、41-60岁为140%、60岁以上为120%)

缴费期满后身故全残:赔保额、现金价值、已交保费×相应倍数的较大者(赔付比例为:18-40岁为160%、41-60岁为140%、60岁以上为120%)

赔付年龄段划分比较多,相应年龄段的人拿到的赔付比例也不同,年龄越大拿到的钱就越少,一般比较好的产品只划分两个年龄段,18-60周岁,60周岁以上,划分两个年龄段才是比较合理的。

总的来说,这款守护神增额终身寿险的固定利率是挺高的,后期退保拿到的钱也多,灵活性高,投保门槛低,值得考虑购买的。不过在买这款产品之前,还有要注意避开这款产品隐形的坑:

「守护神」终身寿险一出炉,问的人实在太多了!weixin.qq.275.com

1. 想提前做好养老规划的人

随着年龄的增长,人终会老去,而年老也是我们必经的阶段,正确来说,人在退休后就开始了自己的晚年生活,虽然很多人都买了社保、医保,年老后每年可以领取一笔养老金,但这养老金只能提供基本的生活保障,如果想要晚年后,优质的生活,或者但是养老金不够用,可以选择投保增额终身寿险,有寿险保障的同时,还能有收益,晚年后可通过减保、退保,领取的钱可以作为自己的养老金。

2. 想要投资,又想有稳健收益的人

很多人想要投资,但又担心投资风险大,一旦投进去就有可能亏得血本无归。但这款守护神增值终身寿险能固定每年3.6%的利率进行复利生息,稳健的收益,且利滚利,也能拥有可观的收益。

3. 想为孩子做长远规划的人

守护神增额终身寿险可以灵活减保,想要为孩子做长远规划的父母,可以为孩子的人生重要阶段提早储备资金,为孩子准备充足的教育金、创业金、嫁娶金、养老金等,给孩子提供稳定的现金流。

想要更多关于增额终身寿险的相关内容,可以看看这篇文章哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

4. 想用于财富传承的人

增额终身寿险保单赔偿金可以指定受益人,投保时,可以选择一位或多位直系亲属作为保单受益人,当被保人身故后,保险公司会按合同约定一次性给付理赔金给受益人。

除此之外,增额终身寿险可以避免遗产税的干扰,保单收益到藏在“现金价值”中,通过指定受益人可避开后期征的遗产税,实现资产隔离、资产传承。

所以这款守护神增额终身寿险可以起到债务隔离、资产传承、婚姻财富规划、税务筹划等的作用,适合想用于财富传承的你。

5. 想要安全性高、强制储蓄的人

保险合同目前是我国安全属性最高的金融工具,从保险公司的设立,股东的筛选要求、银保监会的监管、多重的安全制度,甚至到破产后的合同接管,都有一系列的流程和体系,切实保护投保人、被保人和受益人的合法权益,安全性很高。

而且这款守护神增额终身寿险的保险收益都是写在合同里的,具备安全、保值、增值的功能。每年缴一定的保费,多年后,通过复利生息,获得可观的收益,达到了强制储蓄的功能。

除此之外,也支持减保、保单贷款、退保权益,在你需要用钱的时候,可以通过这些方式解决你的资金问题,灵活性也高。

不过保险终究以保障为主,理财为辅,理财前,一定要先配置完这些保险:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

往期推荐

往期推荐