现阶段人们生活压力巨大,一方面是来自家庭经济支出的压力,一方面是来自工作中各种加班、应酬和业绩带来的压力,此外还有小孩升学、老人赡养种种需要顾及到的方方面面,这也就造成了一直以来各种办公室人员罹患重疾甚至是猝死的新闻越来越多。

虽然这种新闻是层出不穷,但偶尔也会看到一些拒赔的新闻导致人们不敢买重疾险或者是其它保险,都会觉得保险很坑,事实究竟是不是如此呢?我们来看看,究竟有没有什么方法是可以避开购买保险的坑呢?

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

购买重疾险的原因

重疾险到底会不会坑人

定期重疾险与终身的怎么选

重疾险,是保险公积承保的,以特定重大疾病为保险标的对象,当被保险人患有约定的疾病时,保险公司就会赔偿保险合同约定的保险金额,即保额。

有些朋友可能会觉得,生病有国家医保跟每年只需要几百块的医疗险报销,就已经足够应付所有的医疗开销,因此重疾险实在是没有必要买。

但事实真的如此吗?

我们来看看,重疾险保障的是什么,究竟有什么用处:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

我们回过头看看,为什么我们要购买重疾险去转移自身的患病封信啊。

1.保障重大疾病

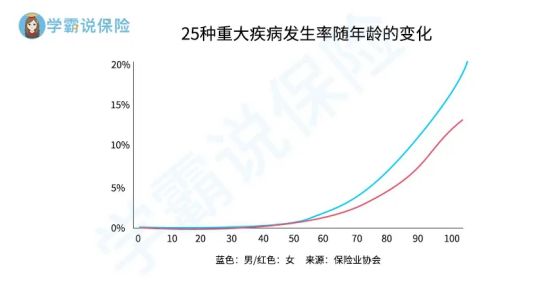

大多数对重疾险比较熟悉的朋友都应该知道,现在各公司的重疾险一般都是保障的疾病在100种左右。然而不管是哪一款保险,它们的保险条款的前25种疾病都是一样的,而且对疾病的定义也是不相上下,这是为什么呢?

因为国家的银保监会对重疾险保障的疾病有明确的规定,必须保障25种国人高发的重症疾病:

也许用文字难以表达出这些疾病高达即概率,我们接下来继续看看这张统计图:

可以看到,银保监会规定的25种疾病已经基本囊括了高大的重疾。但依然会有朋友提出疑问,生病产生的治疗费用我们通过医保跟医疗险报销不就好了,应该不需要再买重疾险了吧?

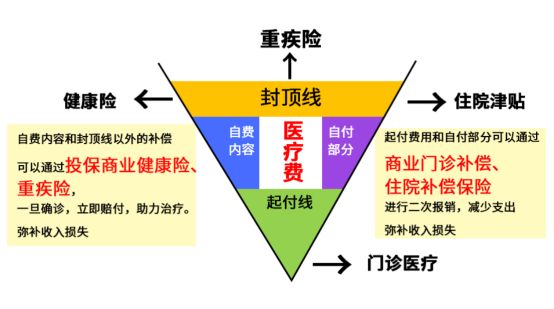

确实,医保跟医疗险是可以报销医疗费用,但要注意的是:报销。

医保跟医疗险都是属于报销性质的保险,并且国家医保是按一定的比例,报销起付线以及封顶线内的部分医疗费用,且许多对疾病有特殊疗效的药物都是不可以报销的。

而重疾险属于给付型保险,也就是像上文最开始提到的,只要被保人罹患的疾病达到了保险合同约定的状态,保险公司就会赔付保额给到被保人。

这笔钱不仅可以用来治疗疾病,也能用作其它用途。

2.经济补偿

重疾险的本质是“收入损失险”,主要是为了转移罹患重大疾病之后造成的经济风险。

因为生病的时候,大多数人都是不可以正常工作,这将会导致从工作获得的收入有所减少,不仅如此,术后的康复、患病住院治疗前后的各种开销也都是支出的重要组成部分,更不要提小孩的教育费用以及老人的赡养费用。

而重疾险的赔付就可以弥补患病阶段造成的经济损失以及维持家庭的日常开销了。

二、重疾险到底会不会坑人在这一部分开始之前,我们就先来看看,购买重疾险的坑,到底坑在了哪里:

1.什么病都可以保

在一些人眼中,只要买了保险,买得越多保障越足,不管什么疾病都可以申请赔偿。

但事实并非如此,只有在被保人的患病情况符合保险合同约定的才可以,因此我们购买保险之前,还要先看清楚保险条款内对疾病的各种定义。

2.重疾险确诊即赔

一些不专业的保险从业者,通常忽悠客户最主要的手法就是“确诊即赔”。

但事实并不是跟你想象的一模一样,有些产品的的确确是告知确诊即赔,意思也就是在医生开具病理报告、各种照射报告、或者是住院记录、出院小结都会有一个确诊疾病,上面会清楚写着疾病的名称,如果是确诊即赔只要报告表明是确诊即可申请理赔。

但有一些理赔条件比较苛刻的重疾险,会要求罹患的疾病要达到某种程度才可以进行理赔。这也就造成了有一些被保人在不知情的情况下仍然选择购买这一类产品,最终导致被拒赔的结果。

3.返还型保险

返还型保险一般来说都是不怎么建议购买,价格不仅贵上了许多,保障还不一定有消费型、储蓄型重疾险来的有效。

即便如此,依然有相当一部分投保人想着,如果自己没有申请理赔的话不就把自己辛辛苦苦赚来的血汗钱都贡献给了保险公司?

正是这个心理,绝大部分保险从业者都会打着“有病治病,没病返钱”的口号,吸引这众多投保人选择返还型重疾险。

三、定期重疾险与终身的怎么选买重疾险选择终身还是定期,关键还是看你的实际情况和需求:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

1.选择定期重疾险

如果资金不是很充足,想用低保费换取高保障的人群,就要赶紧购买定期版本的。通常热门的重疾险,30岁男性每年缴纳的保费仅仅需要4060元,既不会对家庭经济造成很大的负担,还可以获得保障相当全面的重疾险。

但是定期重疾险也有一个比较大的缺陷,这一类产品的定期保障最高是到70岁或者是仅仅保障30年,那70岁之后或者说保险到期了之后的空缺怎么办?

我们可以看到,国家规定保障的25种重大疾病的发生概率随年龄变化急剧上升。到了70岁之后重大疾病的发生概率也往往比以往更多。

如果70岁之后想重新购置重疾险获得保障是非常困难,当人上了年纪之后,身体状况跟免疫能力都会有不同程度的下降,从而导致患病率上升,就如上面的图我们所展示的一样,这个时候年龄、身体健康状况都将成为保险公司拒绝我们投保的原因。

2.选择保障至终身

相比定期重疾险,终身重疾险的保费无疑会增加不少,如果你的家庭经济状况还算不错,不想在日后重复购置保险的话,终身重疾险就是一个很好的选择。

不管是选择终身保障还是定期保障,只要是同一款产品的话,其综合保障都是一样的,只是年限有不同而已。

如果你想了解有哪些重疾险的保障全面,这份榜单你可以参考参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐