大家都知道,带病买保险是一件非常困难的大事,尤其是肝癌这一病种,现在发病率也是非常高,所以这也是很多肝癌患者的一大烦恼。

不过这边学姐提供一份攻略,更好去帮助这些这类人买到一份合适的保险:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

2020年7月28日是世界卫生组织确定的第十个“世界肝炎日”,其宣传主题是“积极预防,主动检测,规范治疗,全面遏制肝炎危害”。

在这个势头下,轻松保严选联合众惠财产相互保险社特别推出了“众惠爱肝保障计划”,首月仅需1元即可获得高达10万元的肝癌保障,且乙肝携带者也能投保,那么,这款产品的保障内容具体有哪些?适合的人群又有哪些呢?

今天学姐就给大家提供一个特别福利,帮大家好好排排众惠爱肝保障计划这款产品的坑!废话不多说了,大家先来看看今天的文章重点:

众惠相互是什么?靠谱吗?

爱肝保障计划怎么样?适合哪些人买?

一、众惠相互是什么?靠谱吗?

相信很多朋友还不知道众惠相互是个什么东东,其实是可以看做是一家保险公司。

那么大家在挑选保险公司呢,应该看重哪些地方呢?不妨点击这里了解:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

回归本题,众惠相互的公司概况可见下文:

众惠财产相互保险社,简称“众惠相互”,成立于2017年2月14日,是中国首家经国务院同意试点、中国银保监会批准设立的全国性相互保险组织。

众惠相互位于金融创新窗口深圳前海,初始运营资金10亿元,主营业务包括信用保险、保证保险、短期健康和意外伤害保险等。

作为中国首家“会员制”保险组织,众惠相互以“会员共建、会员共治、会员共享”为核心理念,由前海金控等12家企业及自然人提供初始运营资金,以天云融创数据科技(北京)有限公司等546名中小微企业及自然人共同发起设立。

此外,众惠相互2020年第2季度的核心偿付能力充足率为352.72%,综合偿付能力充足率为352.72%,偿付能力充足率已达到监管要求,且中国保监会发布2020年第1季度风险综合评级评价结果,众惠相互被评定为A类。

关于众惠相互的实力,远远不止以上这些,大家可以通过这份榜单了解它的真正地位:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

了解后众惠相互的内容后,那么这家保险组织推出的爱肝保障计划怎么样呢?适合哪些人买呢?请继续听学姐道来!

二、爱肝保障计划怎么样?适合哪些人买?

老规矩,学姐先给大家呈现众惠爱肝保障计划的产品保障图:

由图可见,“众惠爱肝保障计划”是一款投保年龄为30天至60周岁的医疗险,且续保可至80岁,对高龄人群是非常友好的。

当然,众惠爱肝保障计划的最大亮点就是一个字“肝”,怎么理解呢?请听学姐下面的解释:

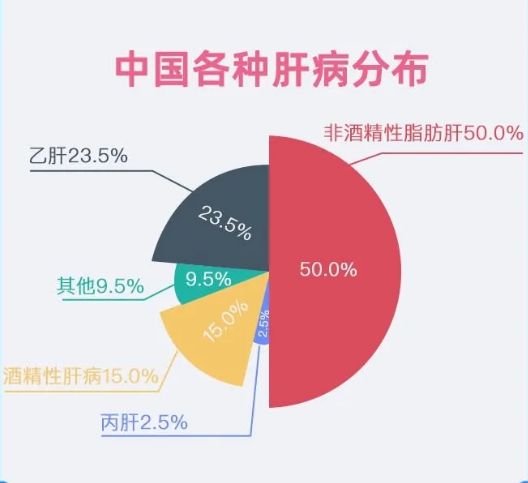

根据数据显示,我国约有7000万乙肝病毒携带者,760万丙肝患者,也可见下图看看中国各种肝病的分布比例情况:

众所周知,一般慢性肝炎以及乙肝和丙肝患者,如果在病程中稍不注意会发展成肝硬化,甚至会发展成肝癌,目前肝癌的治疗手段包括肝切除术、肝移植术、局部消融治疗、肝动脉化疗栓塞、放射治疗、靶向治疗、免疫治疗、全身化疗等,这些医疗费用是需要巨大的经济开支来支撑。

关于肝病的更多知识大家可点击这篇继续了解:

超全!你想知道的肝病保险知识都在这weixin.qq.275.com

为此,这些肝病患者人手一份专门保障肝癌的医疗保险显得非常有必要,所以这个时候众惠爱肝保障计划的存在就有意义了!

这款产品是给肝病高危人群一份安心的经济保障,乙肝病毒携带者、乙肝患者、大小三阳、轻度肝纤维化、酒精肝和脂肪肝患者均可投保!

下面大家继续来看看这款产品的具体保障内容:

1、保额灵活可选,续保门槛低

众惠爱肝保障计划有10万、20万、30万三档保额可供选择,90天等待期过后初次确诊肝癌包括肝恶性肿瘤、胆管癌、肝内胆管恶性肿瘤、肝母细胞瘤、枯否氏肉瘤后即可一次性赔付,也就是说买了多少保额就100%赔付多少!

买保险大家还需要关注一个投保门槛,尤其是带病患者,关于健康告知这一点就难受了。

所以,大家在投保时,学姐建议大家看看下面这份指南,帮你解决健康告知这一趴:

投保时,健康告知有什么小技巧?weixin.qq.275.com

而众惠爱肝保障计划这款产品的保障续保门槛贼低,用户第一次投保时符合投保条件且没有严重的肝纤维化和肝硬化即可参与续保,最高可续保至80岁,这一保障内容还是挺不错的,学姐在这里给个赞!

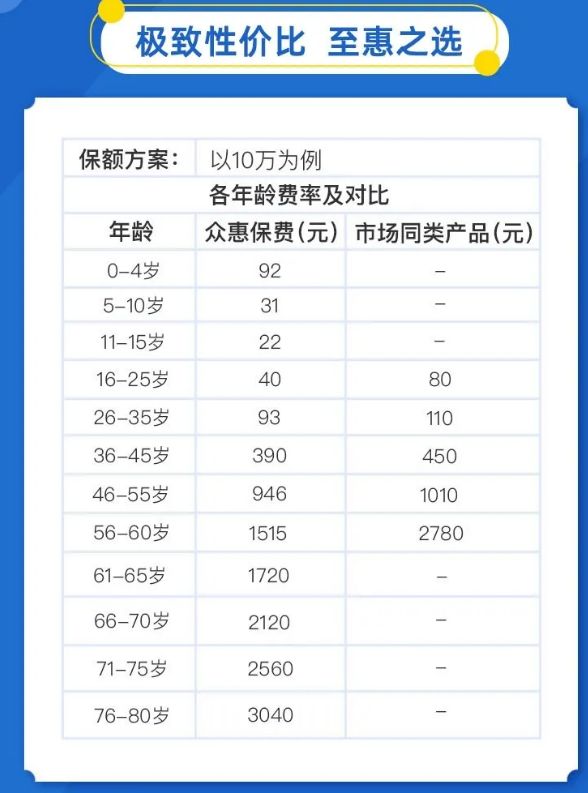

2、性价比高,价格优惠

由图可见,以10万保额为例,众惠爱肝保障计划的保费费率变化是随着年龄的增加不断增长的趋势,这也印证之前学姐说的保险越早买越便宜这一道理,所以,有肝病保险这方面需求的朋友们尽快购买,别到年龄太大买不了或出现保费倒挂现象,这就得不偿失!

最后的最后,学姐推荐一份性价比极高的医疗保险给大家参考,助您健康:

每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐