前几天,有个朋友突然打电话来说,他看中了两款保险产品,一款是大公司的,价格比较贵,保障内容也还过得去。另一款价格便宜,保障内容也更全面丰富,但是一间他没听过的小保险公司出的。他纠结了很久不知道选哪一款好,觉得大公司可靠些,但是买它又感觉很不划算,小公司的哪款产品,哪都好就是出生不好。

关于大公司,小公司这些事儿,学姐已经说过很多遍了,如果你和学姐的朋友一样,还在纠结保险产品的出生问题,那赶紧看看下面的文章吧。

买保险,到底是大公司还是小公司好?weixin.qq.275.com

买保险,到底是大公司还是小公司好?weixin.qq.275.com

妈咪保贝这款少儿重疾险,从保障内容看在少儿重疾险中算是比较不错的产品。光这么说似乎没什么说服力。所以,今天学姐拿了支付宝上的精品产品——中国人保的少儿版健康福,来和妈咪保贝做一个横向对比测评。

首先,来看看这两款产品的基本内容:

一、投保规则方面:

在这方面,妈咪保贝比少儿健康福灵活许多,保障期限有6个层次可以选择,最短可以只保20年,最长可以保终身。对于保险预算比较紧张的家长,或者孩子年龄比较大一些,只想保障至孩子成年的家长来说可以选择的空间比较大。

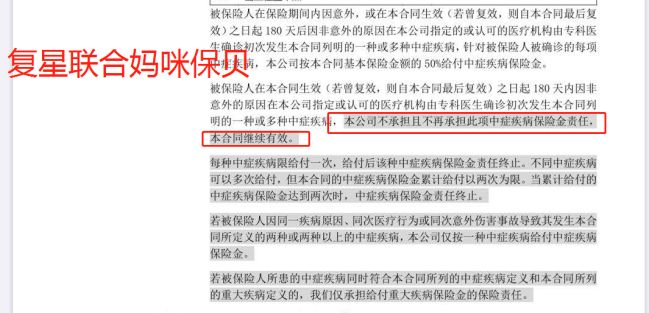

在等待期方面,虽然妈咪保贝比健康福长了一倍为180天,但妈咪保贝等待期具体的条款规定比健康福要优秀一些。

如下图所示,在等待期内若因意外伤害以外的原因得了中症或者轻症疾病,妈咪保贝只是终止中症或轻症保障责任,保险合同继续有效。而健康福则是整份保险合同都终止了。相比之下,妈咪保贝虽然等待期稍长一些,但从长远看,对被保人人来说更加有利些。

二、投保门槛方面:

妈咪保贝有智能核保,而少儿健康福没有,智能核保相对于传统核保方式来说会比较宽松一些,对于身体有一些小问题的小孩来说选择妈咪保贝,投保成功的概率会比较大。而且,少儿健康福健康告知的内容也比妈咪保贝严格许多,对于早产、低体重儿童,须满3周岁才可以投保少儿健康福,而妈咪保贝就没有这些规定。

对于健康告知方面,如果你还有什么疑问,还有什么想继续深入了解的地方,可以看看下面这篇文章,里面有非常详细的介绍。

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

三、保障内容方面:

1、在重疾保障、中症保障、轻症保障方面。

在这方面,这两款产品各有各的优点、缺点。

例如,对于“听力严重受损”一项,在少儿健康福中是属于“中症保障”,而在妈咪保贝当中,是被归为“轻症保障”,如此一来,在赔付比例上就低于少儿健康福20%。

但是,对于“单眼视力丧失”一项,健康福要求申请理赔时年龄必须在三周岁以上,而且健康福存在隐形分组,即对于“单眼视力丧失”、“角膜移植”、“视力严重受损”这三项保障只承担其中一项保险责任,也就是说在赔付其中一项后,另外两项责任也终止了。

而妈咪保贝既没有年龄上的限制,对“角膜移植”和“单眼失明”也没有隐形分组,在承担“单眼失明”的保障责任后,对“角膜移植”依旧承担保险责任。

2、在特定疾病保障方面。

妈咪保贝除了承保18种特定少儿重疾,还有承保5种少儿罕见特疾,且赔付比例高达300%。

“肺淋巴管肌瘤病”、“ 肝豆状核变性(Wilson病)”、“婴儿进行性脊肌萎缩症”、“ 肺泡蛋白质沉积症”和“严重多发性硬化”这5种少儿罕见特疾,虽然发病率低,但是治疗费比较昂贵,能有多一重的保障也是不错的。

而且,少儿健康福对比其妈咪保贝还有一点比较不足的是,对于少儿特定疾病的额外赔付有年龄上的限制而妈咪保贝没有。

四、理赔门槛方面:

对于少儿特定重疾的理赔标准,妈咪保贝比少儿健康福宽松不少,例如,对“白血病”,少儿健康福采用重大疾病“恶性肿瘤”的定义标准,而且要求必须接受了“化学治疗”或者“骨髓移植”,但是妈咪保贝只是规定不承保“相当于Binet分期方案A期程度的慢性淋巴细胞白血病”和“感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。”没有需要有接受某项治疗的限制,理赔条件比较宽松。

也就是说如果购买的是健康福,那么在确诊白血病后,还需要有接受化疗或者骨髓移植后才可以按照少儿特定重疾的理赔标准进行理赔。而妈咪保贝则是确诊符合合同定义的白血病后,即可按照少儿特疾的理赔标准理赔,获得额外100%基本保额的理赔。

综合来看,虽然妈咪保贝索然在某些疾病的赔付比例上低于少儿健康福,但是总体的保障水平比少儿健康福高,保障内容比较宽,理赔条件也比较宽,特别是对于少儿特定重疾。但是这款产品有几个缺点也是不容忽视的,学姐都总结在下面这篇文章里啦。

人人称赞的「妈咪保贝」,还有这些不足...weixin.qq.275.com

此外,如果想再看看其他少儿重疾险产品也可以看看下面的这份对比表哦。

全国热门的136款未成年人重疾险对比表weixin.qq.275.com

往期推荐

往期推荐