最近有一款叫“明爱定期寿险”产品的话题度还挺高,学姐也前来凑凑热闹。原来是中信保诚保险公司的一款定期寿险产品,应粉丝宝宝们要求,学姐熬夜扒条款,熬了三天夜后,我带着这篇干货文章和我的小黑眼圈来了。文章开始之前,咱们先看看市面上都有哪些好的寿险产品吧。

本文重点:

·中信保诚保险公司实力如何

·明爱定寿产品测评

一、中信保诚保险公司实力如何

先来看看明爱定寿靠着那颗“大树”吧。

1、中信保诚保险公司背景

中信保诚人寿保险有限公司是一家中外合资的公司,2000年成立于广州,由中国中信集团和英国保诚集团联合发起创建。2017年11月,公司正式更名为中信保诚人寿保险有限公司。

中信保诚人寿总部设在北京,公司的注册资本金为23.6亿元人民币。中信保诚人寿在产品开发、业务发展、渠道建设、内部管理、保险营销员培训方面开展了一系列工作,建立和完善了内控和公司治理机制活跃在中国市场。

这里学姐给大家整理国内保险公司的排行榜,对中信保诚在全国排名感兴趣的朋友,可以看看:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

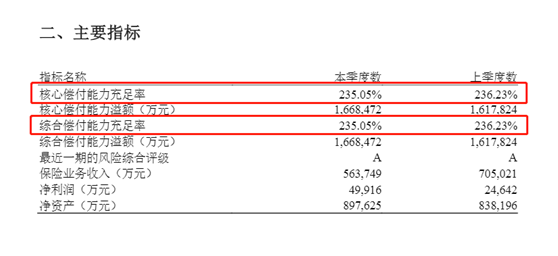

2、偿付能力

偿付能力是指保险公司在任何时候履行所有合同义务的能力,体现了资产和债务的关系,是保险公司的生命线。可以直观反映关键时候公司能不能拿出配给客户钱。

偿付能力达标的标准:核心偿付率>50%,且综合偿付能力充足率>100%,风险综合评级在B级及以上。

从数据上看,核心偿付能力充足率在本季度评定为235.05%,综合偿付能力充足率在本季度评定为235.05%,风险综合评级为A级,还是很不错的。

二、明爱定寿产品测评

看完公司,我们来看一下产品。

学姐把条款重点做成了一个表格,大家先感受一下它的保障如何。

具体测评:

1、缴费期限灵活

保障年限:20年/30年或保至60周岁/至70周岁

缴费年限:5/10/20/30年或至60周岁/70周岁

灵活选择,满足不同人群的需求。

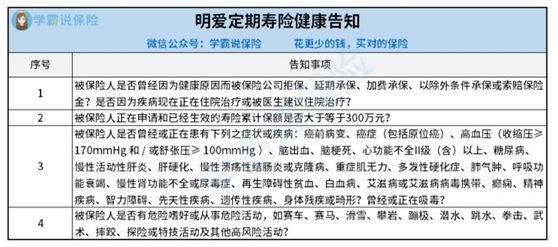

2、健康告知宽松免责少

健康告知:结节可买,比如肺结节、乳腺结节等,只问询了慢性活动性肝炎,非肝炎的大小三阳也可以买。

对高血压人群没有严格要求,只要收缩压不超过170 mmHg即能投保。健告越宽松,适用的人群更广泛。

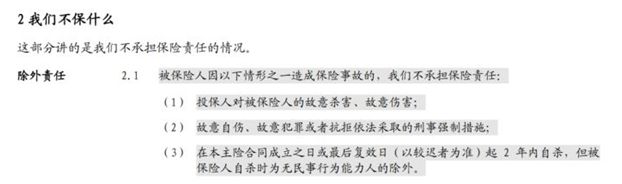

免责少:仅3条免责,免责情况最少。免责条款越少,则保障的范围更广,更容易触发理赔,明爱定寿的免责条款只有最基础的3条,在当前的寿险很有优势了。

如下图所示:

3、高保额投保年龄限制空松

对比市面上的其他产品,往往40周岁前才能买高保额。明爱定寿将年龄放宽到45周岁,让更多正处于家庭经济支柱者的人能够得到更高的保障。

除了年龄有放宽,投保地区范围也更广。除了省会城市,还增加了像青岛,大连和宁波等二线城市。

4、带有转换权和保障增额权

(1)转换权:在投保5年后,且被保人年龄处于60岁之前,可以将现有的定期寿险转为年金险或终身寿险,申请时无需健康告知。

学姐温馨提醒(如果保险公司在承保时是以该主险合同的特别约定或者附加条件来承保的话,将不能享受这个权利。)

如果对年金险感兴趣的朋友,学姐建议你们多看看市面上其他更专一的年金险产品,理财效果更好:

十大值得买的年金险大盘点!weixin.qq.275.com

(2)保证增额权:当被保人遇到人生大事比如结婚、生孩子、买房买车等的时候,可以合理申请增加保额,增加的保额以现保额的50%与100万元较小者为限,申请是没有等待期和健康告知的,满足不同年龄段人群不同的需求。

除了明爱定寿,市面上同样优秀的产品学姐也给找来了:

5、综合评价

明爱定寿是一款定期寿险,主要保身故和全残。

最大的亮点是健康告知比较宽松, 免责条款也比较少,只有3条。除此之外,还有2项权益。转换权,和保证增额权。这款价格并不贵,和市面高性价比产品相差不远,结合保障来看,产品还是不错的。 但该产品并非只有优点,毕竟世界上没有完美事物,关于该产品有哪些详细的缺点,可以移步到这篇文章get:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

往期推荐

往期推荐