完美人生守护(典藏版)与达尔文3号同样都是来自信泰人寿的重疾险产品,有些朋友可能就会有疑问,既然是同意承保公司的,那它们的保障内容大体上应该是差别不大吧?事实上,这两款产品的保障出入还是比较大。在介绍这两款产品之前,我们先来看看,国内热门的重疾险都有哪些,保障都是怎么样的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

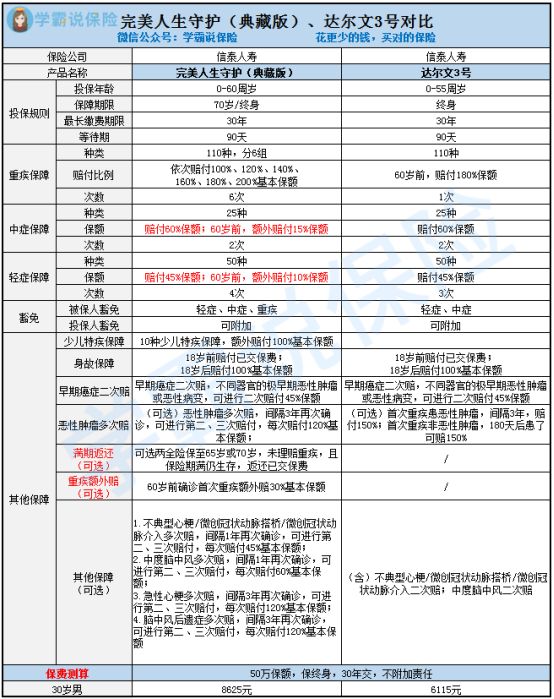

完美人生守护(典藏版)。达尔文3号对比分析

购买多次赔付重疾险需要注意什么

对比这两款产品,我们先来看看两款产品的保障内容对比:

我们从两款产品的保障责任看有什么区别:

1.重疾保障

⑴完美人生守护(典藏版)

从产品图可以看到,这款产品是多次赔付的重疾险,分6组共赔付6次,赔付比例依次递增,最低是首次的100%,最高是第6次的200%。而且这款产品的分情况非常合理,把最高法的恶性肿瘤单独分为一组,大大提高了理赔概率。

⑵达尔文3号

这款产品是单次赔付重疾险,保障最高可赔付180%的基本保额,也就是说50万的保额最高赔付90万元。对于家庭经济支柱来说,这一赔款比例对于被保人是十分良心的。

2.轻中症保障

可以看到,完美人生守护(典藏版)的轻中症保障数量与达尔文3号并无差异,关键就在于完美人生守护(典藏版)的轻中症保障还有额外的赔付比例,中症额外赔付15%,轻症则是10%。

值得注意的是在赔付次数上,完美人生守护(典藏版)的轻症赔付比达尔文3号多一次,保障更加厚道。

3.少儿特定疾病保障

两款产品的最低投保年龄都是0岁,但完美人生守护(典藏版)有少儿特定疾病保障,并且在18岁前能够赔付2倍的基本保额。达尔文3号在这项保障上的缺失就略逊一筹了。

4.恶性肿瘤多次赔

两款产品都提供了恶性肿瘤多次赔责任,区别在于:

⑴完美人生守护(典藏版)

恶性肿瘤多次赔,每次间隔3年,赔付120%基本保额。

⑵达尔文3号

首次重疾患恶性肿瘤,间隔3年,赔付150%;首次重疾非恶性肿瘤,180天后患了可赔150%。

从赔付比例上看,达尔文3号无疑更有优势。

5.满期返还

完美人生守护(典藏版)可以附加满期返还两全保障,适合想通过保障未理赔重疾,且保险期满仍生存,返还已交保费,对于日后想从保险公司手中把保费拿回来的朋友来说,这项附加责任就比较适合了。

上述几点来看,两款产品都是各有优势,各自有不同的特点,如果想深入了解这两款产品的话,这两篇文章千万不能错过:

1.完美人生守护(典藏版)

人人称赞的「完美人生尊享版」,还有这些不足...weixin.qq.275.com

2.达尔文3号

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

1.疾病分组:癌症必须单独一组

现在癌症发病率将近70%,如果把癌症和其它重疾放在同一组,会极大影响其它重症疾病的理赔,降级理赔的概率。

这时候有人问,多次赔付,难道不是恶性肿瘤也可以赔付6次吗?其实不然,多次理赔的重疾险对一组重疾的理赔只有一次。

比如说常青树的重疾A组是恶性肿瘤,如果A组恶性肿瘤已经申请过一次申请,当再次罹患恶性肿瘤,常青树已经没有保障责任,因此一定要注意分组情况,以免日后难以申请赔付。

2.多次赔付间隔期越短越好

在多次赔付的保险产品里,重疾在多次赔付之间是有一个间隔期的,一般是180天或者365天,如果是针对同一病种,如癌症等的二次赔付,等待期通常为3-5年。

如果第一次患病后,还没过间隔期就再次患病,保险公司是不赔的。因此,选择多次赔付的重疾险,间隔期最好还是选择180日,如果超过365日的就要谨慎选择了。

如果有朋友想了解更多关于重疾险应该是选择多次赔付还是单次赔付,花2-3分钟时间看看这篇文章,相信你会有个清晰的方向进行选择:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐