近日发布的《健康老龄化蓝皮书:中国大中城市健康老龄化指数报告(2019~2020)》称,“根据测算,我国2053年将达到人口老龄化的最高峰,老年人口达到4.87亿,将占到届时全球老年人口总数的四分之一。”

随着生育率的不断走低和人均寿命的增长,我国的人口老龄化越发显著,不仅规模巨大而且速度极快,可以预想到“养老”将成为未来的一大课题,如今“炒房”,未来“炒养老床位”,届时的养老成本怕是翻了几番。

为解决“养老”这个难题,各大保险公司做了不少功课,养老产品更迭不断,像支付宝联合人保寿险推出的全民保终身养老金热度就高居不下,那这款产品怎么样?值不值得买?先来看看它在高性价比的养老产品中是否有“一席之地”:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

本文重点:

一、支付宝的蚂蚁保险靠谱吗?

二、全民保终身养老金值得买吗?

一、支付宝的蚂蚁保险靠谱吗?

支付宝的蚂蚁保险是蚂蚁金服与各家保险公司合作开设的第三方保险销售平台,在2018年凭借相互保引起了大家的关注,此后保险业务不断壮大,像中国人保、平安健康、太平人寿等大公司都纷纷入驻。因此,在支付宝蚂蚁保险中购买保险,实质是与保险公司签订保险合同,最终还是由保险公司为您服务,合法合规。

如果你还是对网上买保险心存疑虑,那你可以看看这份资料:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

二、全民保终身养老金值得买吗?

全民保终身养老金是蚂蚁保险的热门养老金产品,产品形态如下:

可以看到这款产品的实质是分红型年金险,它的保险收益分为两部分:

一部分是合同约定好固定给付的保险金,另一部分是根据保险公司经营情况给付的保险金。

对于分红型的险种,学姐之前强调过很多遍了,慎入!因为它的坑被扒得明明白白,不信的话看这篇文章:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

下面我们根据全民保终身养老金的“卖点”,来看看它怎么样:

1、1元起投、随时投保

不得不说,支付宝是真的很会!

这款产品面向的群体是90后,而作为年轻的一代,90后如今不是刚成家立业、就是刚踏进社会,从经济条件方面来讲,手头上可支配的资金可能并不算特别充裕,而“1元起投”,这个超低投保门槛的设置正中年轻人的“下怀”,让大家都买得起!同时,这款产品还不设保费缴纳时间和次数限制,让用户可以根据自身资金情况和需求,随时随地投保。

从这一点来看,全民保终身寿险确实是投保方便便捷、门槛极低,但是这真的是好处吗?那可不一定。

正是因为它的投保便捷,让不少保险小白在不了解产品的情况下,纷纷入手,等意识到它的不足时,投保容易退保难啊~

如果过了15天的犹豫期,那退保只能退现金价值,而且还要手续费,基本退不了多少钱,损失极大!所以在购买年金险前,大家要先学习一下基本的年金险知识,可别踩坑:

学会这招,远离年金险99%的坑weixin.qq.275.com

2、按月分红,复利生息

传统的分红型年金险大多都要到固定的时间或者指定的年龄才可以开始领取分红,而全民保终身养老金投保后次月即可领取分红,红利看得见,也正是因为它的分红收益可视化,也使得它在一众养老产品中脱颖而出。

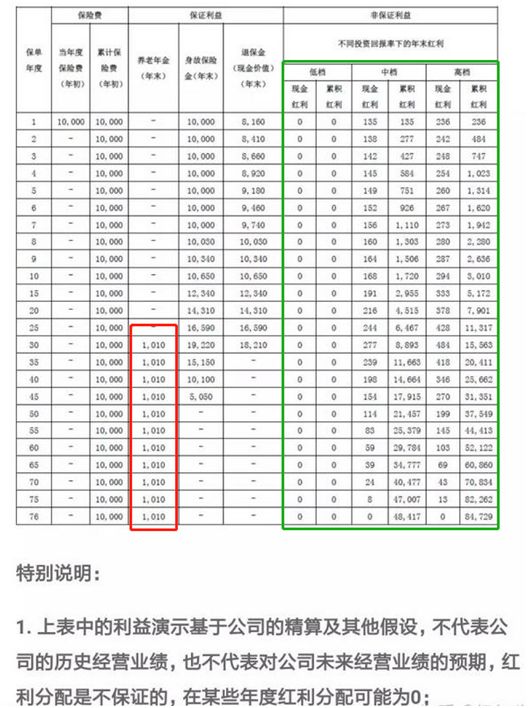

那作为一款理财产品,它的收益有多少呢?一起来看看它的预估利益测算演示表:

简单来说,全民保终身养老金分得的利益分为保低收益与分红收益:

保底收益是红线框出来的部分,每年领取1010元,每个月就是84块多,这个钱是100%能装口袋里的。

分红收益是绿线框出来的部分,从购买之后的次月就可以领取,不领出来的话,就会利滚利,越滚越多。但是分红收益是不固定的,分多分少要看保险公司的分红保险业务的经营情况,也就是说可能分红为0。

按照最理想的情况,每年都能拿到高档分红,那么测算得年化收益率为3.96%,不到4%,但这只是理想情况。要知道事实上很难达到高档,分红收益最常出现的应该是中档或者是低档,而如果是中档的话,那么年化收益率就跟余额宝差不多。作为一款理财产品,这收益未免也太不够看了吧......

总的来说,全民保终身养老金作为一款理财险,收益才是核心竞争力,而它的收益在市场上的竞争力实在是不强啊!想要作为养老金来投资,确实不太合适,但如果你只是想强制自己储蓄,不在乎收益的话,那就另说了。

想要靠年金险理财的话,不妨看看这十款今年最热销、性价比高的年金险,说不定有一款适合你:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐