今天学姐刚上班,就收到了学弟发来的一条消息:

“学姐学姐,招商信诺保险怎么样?我妈妈说想买招商信诺的产品,让我了解一下这家公司好不好?我查了你的所有保险公司介绍,没有招商信诺的!”

学姐这才想起来,介绍了那么多家保险公司,还漏了招商信诺保险没介绍呢?那今天学姐就来说说这家招商信诺保险怎么样?到底靠不靠谱?想知道的小伙伴千万不要错过咯!

不知道招商信诺的小伙伴,可以先来了解一下哦~

招商信诺保险怎么样,靠谱吗?weixin.qq.275.com

招商信诺保险怎么样,靠谱吗?weixin.qq.275.com

招商信诺保险怎么样

招商信诺保险的产品怎么样

1.公司实力

招商信诺保险是一家2003年成立的中外合资保险公司,中外股东分别是招商银行和美国信诺集团。别小敲这两家公司,它们可都是世界500强的企业,由此可想而知,招商信诺保险的实力有多强!

招商信诺保险的总部设立在广东深圳,注册资本为28亿元人民币,公司自创立以来累计服务客户超过600万,完成理赔客户超过108万,在业内赢得不错的口碑!

2.偿付能力

偿付能力是衡量保险公司财务状况的基础指标,它可以直接说明保险公司有没有能力赔,能不能拿出保险金赔付给客户。如果一家保险公司连保险金都赔付不起,那这份保障就没有什么意义了。

通常保险公司的偿付能力要看这三个指标核心偿付能力充足率、综合偿付能力充足率和风险评级。

一般核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级B级及以上的保险公司,赔付能力都是符合银保监会标准的,小伙伴可以放心选择。

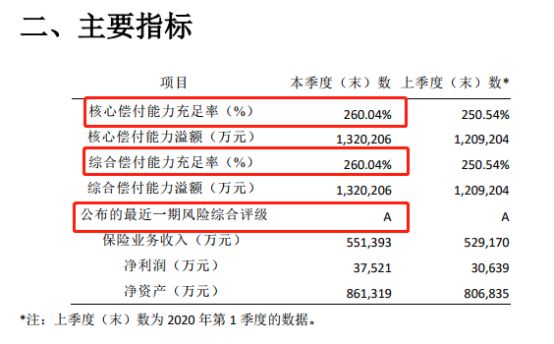

下图截自招商信诺保险2020年最新第二季度的偿付能力报告摘要:

可以看到招商信诺保险2020年第2季度的核心偿付能力充足率为260.04%,综合偿付能力充足率为260.04%,风险综合评级为A,毋庸置疑的优秀!

想知道偿付能力那么优秀的招商信诺保险偿付能力在全行业排名第几?还有哪些公司一样优秀?快来了解一下吧:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3.理赔情况

买保险最担心的就是理赔难的问题,每年都按时交保费以为可以买到保障,结果理赔却拿不到保险金,这苦谁吃的了!

那招商信诺保险的理赔情况怎么样?我们用数据说话!

招商信诺保险2019年通过大数据整理分析,理赔客户达到了32.6万余人;全年理赔数量超30.6万件;赔付金额合计10.1亿元;个险理赔获赔率为99%。

同时招商信诺保险的理赔E化服务效率不断提升,用户可以通过小程序自助申请理赔,理赔流程的简化可以免去客户电话咨询和邮寄材料的复杂流程,进一步提升客户体验。

从上述数据中可以看出招商信诺保险的理赔情况是不错的,所以大家千万不要还固执的以为理赔很难,只要我们掌握好保险理赔技巧,理赔轻松到手,还不快来学习一下~

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

相信看完之后小伙伴对招商信诺都有一定的了解了吧,那实力那么强的招商信诺保险,它的产品怎么样呢?毕竟我们买保险可不能只看保险公司,产品好才是第一位!

二、招商信诺保险的产品怎么样招商信诺保险说来挺有意思,它的经营模式和其他的保险公司不太一样,它没有代理人,业务主要靠电话销售。下面我们就来看看招商信诺的王牌产品——安享康健!

话不多说,上产品形态图:

我们来详细分析一下这款产品的保障:

1. 重疾保障

说实话,安享康健的重疾保障确实没有什么亮点,85种疾病,赔付1次100%基本保额,保障无功无过。

2. 轻症保障

安享康健的轻症保障是35种疾病,赔付3次30%基本保额,看到这里学姐觉得也还可以接受。赔付次数和赔付比例在市场的中间水平。但是!没想到的是轻症也有间隔期而且还是365天,这也太长了……直接拉低了安享康健的轻症保障水平!

要知道现在市面上很多重疾险轻症的多次赔付是没有间隔期的,小伙伴可以来对比一下~

安享康健和全国热门的136款重疾险对比表weixin.qq.275.com

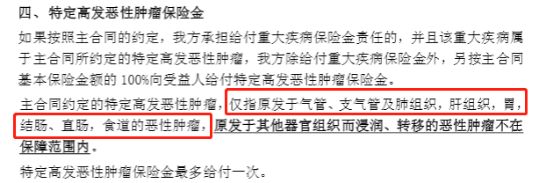

3. 特定高发恶性肿瘤保障

安享康健的特定高发恶性肿瘤是赔付1次200%基本保额,但是看过能够赔付的病种后,学姐觉得这项保障太有限了,实用性不高。

像这种“特定的恶性肿瘤”就太没有诚意了,谁能知道肿瘤会出现在身体的哪个位置!

所以,如果看重的是癌症保障,仅仅靠着这种“限定条款”是没有什么用的,还不如直接把重疾险的保额做高或者直接买一份防癌险来得有效!

还想知道更多关于招商信诺安享康健细节的小伙伴,那就快来看看学姐的详细解读吧:

招商信诺「安享康健」:网上都说它不好是有原因的...weixin.qq.275.com

虽然从分析来看,安享康健确实不算是一款很值得买的产品,但是小伙伴们也不能以偏概全说招商信诺保险产品都不行!学姐在这里只是希望给大家避避坑!让小伙伴少走弯路~

那么想知道重疾险应该怎么选?都有什么标准吗?赶紧来学习一下:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

总结,招商信诺保险怎么样?毋庸置疑实力非常,是一家能赔得起、服务靠谱且理赔情况不错的公司,小伙伴可以放心选择。

但是我们买保险的时候不能只看这家公司好不好,最重要的是看这家公司的保险产品好不好,保障齐不齐全,性价比高不高,因为只有我们拿在手上的保单才是真正保障我们的护身符!

往期推荐

往期推荐