增额终身寿险一直是寿险中的香饽饽,只因它保死又增值。往大的层面来说,就是既有寿险的保障,在身故或全残时赔付保险金,又有保额按约定利率递增的好处,能更好的把钱“动起来”,何乐而不为呢?但老话常在耳边,保险公司真的会让我们占便宜吗?看清楚这些点,再下手终身寿险也不迟!

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

看过学姐文章的朋友都知道,学姐测评全凭粉丝心情,后台私信问得多,学姐就麻溜的翻遍市面上相似产品来对比个不停。最近,陆家嘴国泰人寿保险成功“出道”,下面就来看看对比之下,这款产品能不能行:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

本文重点:

1.陆家嘴国泰人寿保险公司怎么样?

2.扒一扒:恒泰一生终身寿险

1.公司背景

陆家嘴国泰人寿保险公司是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司和台湾地区国泰人寿股份有限公司共同发起成立。总部设在上海,公司成立于2005年,注册资本30亿元人民币。截至2019年底,陆家嘴国泰人寿总资产超过100亿元人民币。

如果对于陆家嘴国泰人寿不太了解的朋友,这份寿险公司排名真的要看看了:

最早成立的十大寿险公司排行,资质最老的居然是它!weixin.qq.275.com

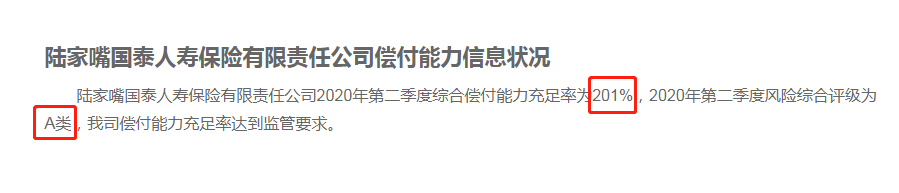

2.偿付能力

偿付能力是指保险公司可以偿还债务的能力,这关系到保险公司有没有足够的能力赔付保险金给我们。偿付能力越好,说明公司的偿还债务能力越强,我们的理赔风险也就越小。

银保监会规定,保险公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级在B类以上,偿付能力才算合格。学姐翻篇陆家嘴国泰公司官网,终于找到最新一季度的偿付能力:

公司完全符合银保监会的要求呢,这一方面大家可以不用太担心,想了解其他意向保险公司的偿付能力,也可以阅读这篇:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

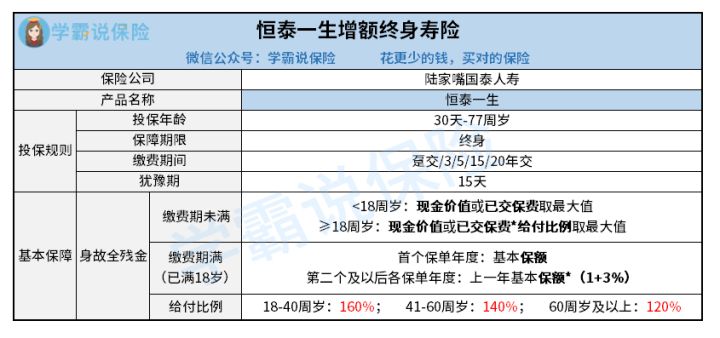

恒泰一生终身寿险的基本保障内容给大家伙儿呈上:

照例,不把产品扒个光不罢休,各位看官且慢慢看:

1.身故全残保险金

和市面上很多终身寿险一样,身故全残赔付已成标配,但要关注些什么呢?学姐建议大家看看别的保障内容。在缴费期间,个人的身故保额其实是比较低的,一般只比已交保费高一些。缴费期满,现金价值才开始增加,身故赔付的钱才更多。也就是说,这样的寿险责任不在保障人,而在保障钱。

2.减额交清

学姐发现恒泰一生终身寿险虽然在市场上没啥水花,但个中的保障权益还是不错的,比如减额交清这一点。减额交清就是在我们没钱再缴纳保费时,采取的一种尽可能减少损失的手段。简单来说就是把之前所交的保费作为一次交清的全部保费,减少相应的保额,使得合同继续有效。这个功能一来可以减轻投保人的经济压力,其次可以不用退保造成巨大的损失,学姐认为还是蛮实用的。

3.缴费期间限制

对于这款产品,虽然投保年龄比较宽松,到77周岁也可以投保。但谨慎的学姐发现,合同中规定不同年龄的缴费期间是不同的。例如77周岁需要一次性交完所有保费,这对于经济能力有限的朋友来说,投保会比较困难。学姐花了点时间,整理了这些寿险好产品,其中有几款是缴费时间没有太多限制的,感兴趣的可以看看:

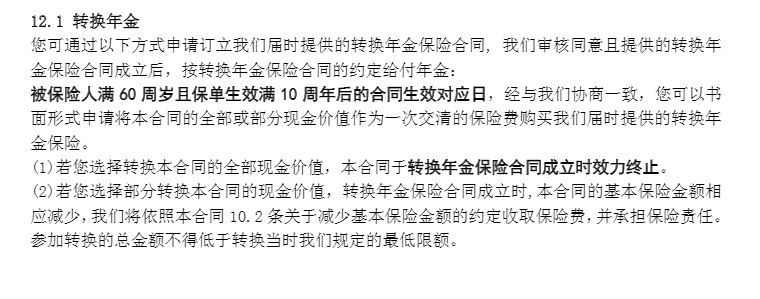

4.转换年金权

条款所述如上,学姐也简单解释一下这个权益究竟是个啥?

所谓的转换年金功能,是把全部现金价值分年提取,类似于年金保险的领取方式。恒泰一生终身寿险在被保人满60周岁且保单10周年后,可以把现金价值转换为年金保险。这个功能可以保持资金稳定,灵活支配保单利益。需要注意的是,所转换的是保险公司所提供的年金保险,年金保险也有坑,这篇小攻略或许对你有帮助:

学会这招,远离年金险99%的坑weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐