还记得前年有一老同学找学姐咨询,买寿险是买定期的好还是终身的好,本着对保险的了解以及对他财力的估计,学姐给他推荐了一款定期寿险,没想到他去某官网买的时候居然还是选择了终身寿险,说是保终身有返还...

结果今年又跑来跟学姐哭诉,说是交了两年保费感觉压力太大了,犹豫要不要退保。要我说,当初不听学姐的劝告,现在就只能吃哑巴亏了,所以建议各位想要配置寿险的朋友还是仔细对比下各类产品的保费,尤其是终身寿险,看看是否在自己的承受范围内:

本文重点:终身寿险有什么优缺点?

寿险购买指南?定期or终身?

寿险产品爆款推荐

终身寿险是指保险期限为终身,以被保险人死亡或全残为给付保险金条件的人寿保险。也就是说保险公司对被保人终身承担保险责任,直至被保人死亡为止。

终身寿险最大的优点是被保险人可以得到终身保障。这里讲的终身,应该明确强调一下:根据监管部门颁布的相关条令,终身型保险可以保至105岁。

而目前市场上的终身寿险有两种,一种有分红,一种无分红,学姐来简要介绍一下:

1、无分红终身寿险

很好理解,以自己为例,现在买100万保额,不论是到70岁身故还是到80岁身故,都是赔100万保额,保额不会增加。

这就是没有分红,也就是抵御不了通货膨胀。现在觉得100万不少,往后几十年过去,100万可能真不多。但无分红的终身寿险也有优势,就是费率低,能够以较低的费率享有高额的保障。

2、有分红终身寿险

还是刚才的例子,自己购买100万保额,以某个分红型寿险产品为例,若是70岁身故,那么能得到的赔付额是197万,相比原本的基础保额增加了97万。而这个增加的额度,就是分红增加到保额中的效果。

还有一类是增额型终身寿险,宣称是一种既能理财又能保障的现金流规划工具,近期十分火热,适合有投资需求的中产阶级家庭,可以解决财富传承、未来养老或子女教育问题。学姐针对这类产品做了个全面测评,大家可以了解下它是如何实现理财功能的:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

讲了什么是终身寿险,接下来让我们来看一看,终身寿险究竟有哪些作用呢?

1、死亡保障风险功能

终身寿险也有一般寿险的保障功能,在去世后,同样可以为家庭留下足够家人渡过难关的资金,代替我们继续为家庭付出。

而且,只要投保人在中途不退保,保单受益人获得终身寿险的保额赔偿就是一个“100%会发生的事情”。也就是说,只要购买终身寿险,一定会赔。

2、储蓄功能和现金价值

终身寿险的保费具有很强的储蓄性质。终身寿险这种储蓄性质体现在“现金价值”上,现金价值会不断提高、不断超越累积缴纳的保费,换言之,买了终身寿险就不用担心保费会打水漂。

但相对而言,保障更久,功能性更强导致的就是保费更贵,毕竟终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面,所以终身寿险更多的是满足一小部分人的需求,并不适合普通工薪家庭。

寿险其实是一个十分简单的险种,保障责任只有死亡或全残,多是家庭的经济支柱为了家人的生活而出于责任购置的,所以购买寿险时关注好保障期限和保额这两个点就行了:

1、保障期限:

按保障期限分的话,寿险也分为两种:定期寿险和终身寿险。

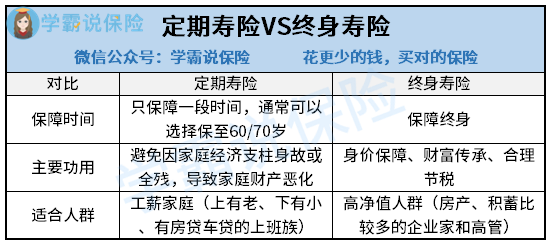

定期寿险:只保障固定期限内的身故或全残,如果满期没有出险,保费不会返还,所以价格相对便宜些。

终身寿险:兼顾了保障与储蓄功能,因为是人就终有一死,所以不管怎么样,都一定能获得一笔赔付,且有财富传承和合理避税的功能性,价格也就理所当然的贵一点,适合人群也不一样,区别如图所示:

对于90%的普通投保人而言,只需要购买定期寿险就可以了,若是预算充足,考虑遗产规划,以储蓄加保障为目的性的投保人就可以选择终身寿险。

2、保额

关于定期寿险的保额,还是十分讲究的,不能乱买,因为需要你考虑到两个问题:

你本人是否正在负担家庭债务?比如房贷、车贷等?

是否还需负担小孩的养育费用和父母的赡养费用?

一般而言,家庭经济责任越大的成员,越需要配置好寿险,万一人不幸去世,就能留下这笔钱维持家庭成员今后的日常开销,还能还清房贷车贷等等,那么多少钱能保证够用呢?学姐在这给你算一笔:

粗略估计:寿险保额最好是整个家庭年收入的5-10倍;

精细估计:寿险保额最好是能覆盖全部的贷款金额+父母的生活费+孩子的教育费+每年正常的家庭费用开销。

当然,该项演算规则仍是不够精确,大家可以通过这篇文章找到更符合自身需求的保障额度为多少:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

为了方便大家了解市面上的爆款寿险产品的具体表现,学姐挑了几款今年热销的寿险产品来进行对比,对比结果如下:

若是夫妻互相投保:优先选择大麦甜蜜家,若夫妻因意外同时身故,最高一起可以赔付4倍保额,还可以选择保费豁免,更符合夫妻投保的需求。

这款产品,学姐之前也有做过测评,感兴趣的朋友可以回顾一下:

【大麦甜蜜家】定期寿险:甜蜜保障的背后有些缺点..weixin.qq.275.com

倘若预算有限:很多年轻一代的朋友,开始有了自我购买保险的意识,往往一开始选择的就是寿险,但由于刚毕业工作,手头资金,那就正好选择大麦正青春2020,这款产品的特点就是首年保费很便宜,适合于年轻人或者预算有限的朋友购买。

如果追求性价比: 擎天柱2020绝对适合于你,因为这款产品比起另外两款来说,多了一项特色保障——全残或身故可以获得额外赔付,但价格却不会高于另两款,总而言之性价比方面出奇制胜。

当然,除了学姐列出来的这几款,其实市面上还有很多产品,大家购买前也可以对比参考一下:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐