看到小伙伴提的这个问题,学姐愣了一下,9.19车险综合改革之后,保障基本上只增不减,保费基本上只降不升。为什么会觉得保费越来越贵呢?

思前想后,学姐认为有这方面“误解”的小伙伴应该是还没有全面了解此次车改的变化。所以,今天就给大家好好讲讲车改具体有哪些变化,以及车改之后要买哪些险种。

老规矩,先人一步这里走起:

文章看点:

一、车改后的价格变化

二、车改后推荐购买的险种

一、车改后的价格变化

车险综合改革之后,车险的价格是普遍下降了,包括交强险和商业车险。下面我们分别来详细说说~

1. 交强险总的责任限额提高、下浮比率扩大

以一辆6座的家庭自用车为例,第一年交强险的保费为950元,车改前交强险的有责最高赔付限额为12.2万元,无责限额为1.21万元。改革后,交强险总的责任限额提高了,也就是说发生交通事故后,交强险能赔对方的医疗费用和死亡伤残的钱变多了!具体的额度调整如下图所示:

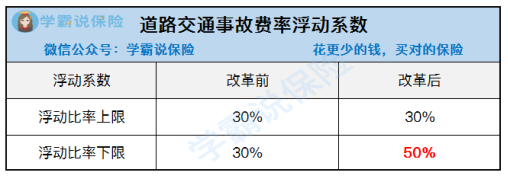

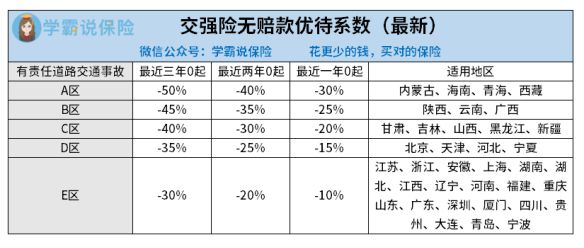

赔付额度提高了,但交强险的基础保费不变,这本就是妥妥的“加量不加价”。但为了鼓励安全驾驶的文明司机,车改后保费的下浮比率由之前的最高优惠30%下降到50%!

也就是说,连续3年内不发生有责交通事故,部分地区的保费最高优惠50%,那就是475元!这不是肉眼可见的大降价?详细的区域划分见下表:

另外,车主朋友们应该知道,上一年的出现情况会影响下一年交强险保费的上浮。但是,此次车改对于赔偿金额在2000元以内的轻微交通事故,只要双方没有人员死亡,就不会纳入下一年保费的上浮因素。也就是说,遇到轻微的小碰撞,下一年交强险保费也不会涨 !

如果还想进一步了解车改后交强险的其他变化,一定要看看这篇:

【交强险】你想知道的都在这里了!weixin.qq.275.com

【交强险】你想知道的都在这里了!weixin.qq.275.com

2. 商业车险保障增加,价格普遍下降

结合当前社会的经济发展水平,第三者责任险的保额由车改前的5万-500万元提高到10万-1000万元,更好地满足了风险保障需求。

另一方面,车损险也扩大了保障责任,直接新增机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保障责任,相当于买一送多,直接买一份车损险就能享受到这么多项保障。

保障增加了不少,保费呢?会不会也水涨船高?并没有!

按照现行的约定,商业车险的保费 = 基准保费 * 费率调整系数,其中费率调整系数包括无赔款优待系数、交通违法系数、自主核保系数和自主渠道系数四项。

车改之后,将“自主渠道系数”和“自主核保系数”整合为“自主定价系数”,范围定为0.65-1.35,意味着未来商业车险的保费最多能打六五折!

优化无赔款优待系数,将考虑赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。也就是说,对于一直不出险的车主,保费会降低很多,而对于偶尔出一次险的车主,下降第2年的保费上涨幅度,要交的保费更便宜了。

这么大的降价力度,那买车险一年具体要多少钱呢?看这里了解:

二、车改后推荐购买的险种

车险改革后,车险种类发生了比较大的调整。如何买不吃亏?不多花钱?让学姐来告诉你叭:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

1. 交强险

交强险,主要是赔偿交通事故中第三方的人身伤亡和财产损失,带有国家强制性,必须购买。如果不买就开车上路,被交警查到罚双倍保费、扣车,更不给上牌、过户和年检,所以交强险是每位车主都要购买的。

2. 第三者责任险

简称“三者险”,也是赔偿交通事故中第三方的人身伤亡和财产损失,不管新老司机,三者险都是非常有必要购买的。

特别是处于北山广深等大城市,路上豪车如流、人员密集,万一不小心发生碰撞事故,豪车修理费和人员伤亡费每个上百万左右是说不过去的。如果依靠20万的交强险,远远不够赔,赔到倾家荡产也是很有可能的。

关于三者险的更多知识,我都整理在这篇文章里了,建议看看:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

3. 车损险

车损险,是赔偿自己车辆在交通事故或自然意外中的损失,开车上路,总有不少磕碰,所以车损险也是非常有必要买的。前面也说到了,新车损险的保障责任新增了不少,买一送多,非常实惠。

至于车损险保费怎么算呢?要买多少保额?篇幅有限,可参考学姐之前写的这篇:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

往期推荐

往期推荐