今年《乘风破浪的姐姐》的播出掀起了不小的风浪,有不少观众看到“姐姐们”在舞台上大放光彩的模样,纷纷发出了“没有那么害怕变老了”的声音。

确实,年龄不该成为女性的枷锁,只要保持自信,在哪都是我们的舞台,但是,身体健康却是影响我们大放异彩的重要因素。

健康于我们而言就是财富,一场大病带来的不止是身体上的苦痛,还有经济上的负担,所以我们更应该未雨绸缪,为自己做好健康保障。

这不,京东安联也紧跟“姐姐们”的热度,推出了一款针对女性的重疾险计划,那这个产品与国内的重疾险相比有没有竞争力,快来看看吧:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

一、京东安联财险公司怎么样?

二、女性特定重疾保险计划值得买吗?

一、京东安联财险公司怎么样?

1、公司概况

京东安联财产保险有限公司前身为德国安联保险集团于2003年单独出资成立的保险公司,2018年7月,公司增资引入京东等4家新股东,同年10月,公司名称获批变更为“京东安联财产保险有限公司”。

安联集团始创于1890年,距今已有130年历史,是世界领先的金融服务集团之一,其寿险业务位列全球市场的前五强,在2020年美国《财富》世界500强排行榜中名列第46位;京东于2004年正式涉足电商领域,如今在国内电商业是数一数二的存在,在2020年美国《财富》世界500强排行榜中名列第102位,且其中,91%的《财富》世界500强企业与京东达成合作。

京东安联的股东背景确实实力强劲、资本雄厚,而且近来也凭借臻爱无限医疗险、京彩一生防癌医疗险等爆款产品在业内打响了名声,不难预想到京东安联的发展势头只会越来越好。

那京东安联在国内的保险公司排行榜上排名如何呢?快来看看吧:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

2、偿付能力

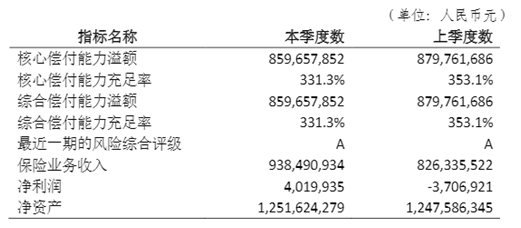

要知道一个保险公司经营得怎么样,自然要看它的偿付能力,偿付能力是保险公司的生命线,指的是保险公司偿还债务的能力,即赔保险金的经济能力。

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标,下图为京东安联2020年第二季度的偿付能力数据:

可以看到,京东安联的核心偿付能力充足率和综合偿付能力充足率都为331.3%,已远远超过监管指标,偿付能力充足,不用担心理赔的问题。

学姐之前也根据偿付能力对国内保险公司做了一个排行榜,来看看京东安联的排名情况如何:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

二、女性特定重疾保险计划值得买吗?

京东安联女性特定重疾保险计划保障内容如下图:

下面我们分析看看京东安联女性特定重疾保险计划怎么样:

优点:

1、覆盖女性高发重疾

这款产品保障8种女性特定重疾,分别为乳腺癌、子宫癌、卵巢癌、宫颈癌、输卵管癌、阴道癌、重型再生障碍性贫血、系统性红斑狼疮,这些病种都为女性高发重疾,专属保障更加贴心。

那一般的重疾险保什么重大疾病呢?看这里你就知道了:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

2、保费便宜

因为这款产品为短期险,所以它的保费也十分便宜,30岁女性投保最高档位的计划三,一年也只需168元。

缺点:

1、保障不全面、不充足

这款产品虽然覆盖了女性高发重疾,但是不管是从疾病方面还是保额方面来说,都是存在不足的。

疾病方面不保原位癌,要知道原位癌是癌症发生的前期,对于癌症来说,早发现早治疗极为重要,非得等到病症加重才有得赔,这就十分不友好了;

保额方面,如今重疾治疗费用至少30万起步,而最高档的计划三保额也才25万,确实不够用啊......

那优秀的女性重疾险应该长什么样?举个栗子:

康惠保2.0不仅覆盖轻中重症保障,甚至还有前症保障,包括了乳腺导管上皮非典型增生(乳腺癌前症)、宫颈上皮内瘤变(宫颈癌前症)等女性高发前症,所以女性投保获赔、触发豁免保费的概率都会更高,保障力度杠杠的。

想了解康惠保2.0的朋友可以直接看这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2、保障期限过短

这款产品的保障期限只有一年,属于短期重疾险。

通常来讲,在有经济条件的情况下,一般是不推荐购买一年期重疾险的,因为随着年龄越来越大,身体毛病越来越多,购买重疾险的保费会越来越贵,而且还可能存在拒保风险,所以重疾险最好是越早买越好,保障期限最好选择长期或者是终身保障,这样也会比较安心。

如果你对于保障期限的选择有疑惑的话,可以看看这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

总的来说,京东安联女性特定重疾保险计划的性价比并不算很高,如果只想作为过渡保障的话可以考虑,但是追求保障全面、安心稳定的话,建议看看其他重疾险。

学姐整理了十款适合女性适合购买的优秀重疾险供大家参考,快来看看有没有心仪的吧:

女性值得买的十大重疾险盘点!weixin.qq.275.com

往期推荐

往期推荐