每个人买保险之前心里都会没谱,担心自己买到价格昂贵的产品之余,还担心买到性价比不高、保障不全面的产品,因此很多人都会到各大平台上寻找答案。

关于昆仑健康保险得到健康保多倍版靠不靠谱也有很多朋友来咨询我,这里也就直接上结论:健康保多倍版还是很靠谱的!

市面上重疾险产品类目繁多,如果比较着急了解健康保多倍版与其它重疾险区别的,可以看看这篇文章,里面提到的另外几款产品都是现在非常热门的:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

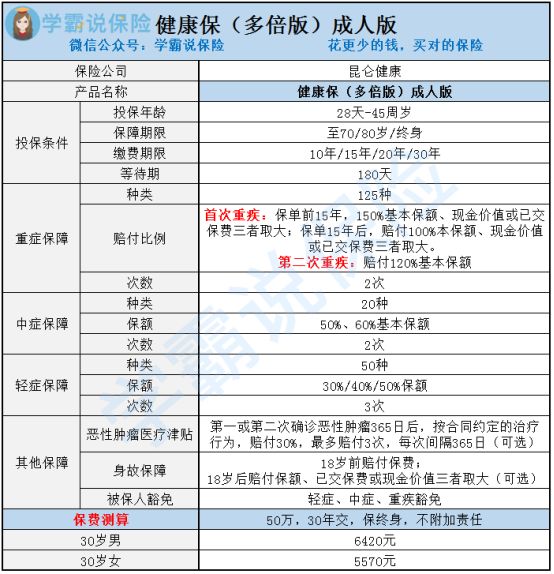

昆仑健康保成人多倍版保障怎么样

与热门产品对比有什么差异

要想了解一款产品的保障力度怎么样,我们就要先了解目前市场上热门的重疾险的保障都有什么亮点和不足之处,了解这些后也会更方便我们了解这款产品在市场上究竟能不能打,因此我们先来看看,热门的重疾险它们的保障责任都是怎么样的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

下面我们就来看看,健康版成人多倍版的保障怎么样:

我们先来看看,昆仑健康保成人多倍版的保障有什么亮点:

1.重疾额外赔付给力

昆仑健康保成人多倍版是一款多次赔付的重疾险,一共赔付2次不分组,如果第一次确诊重疾且时间在保单前15年的,可额外赔付50%的保额,也就是说购置50万保额的健康保,达到这个约定条件的话可以赔付75万元。

由于没有分组,第二次理赔需要间隔一年以后确诊重疾才可以申请理赔,但赔付的比例也高达120%。

两次理赔的额度都比较高,能够极大的减缓被保人的隐患并造成的经济压力。

2.轻中症保障足

中症赔付2次,分别是50%、60%,轻症赔付比例分别是30%、40%、50%,这一比例已经与市面上大多数热门的重疾险产品的轻中症赔付比例相差无几,足够应对被保人轻中症的治疗费用以及经济损失费用。

3.支持智能核保

智能核保的最大好处就是某些疾病不能通过健康告知,可以尝试智能核保,能够以加费、除外承保等方式顺利投保。

而昆仑健康保成人多倍版对于甲状腺结节,规定了未进行手术治疗,且半年内被认定为甲状腺结节2级的,可以标体承保。

很多人都知道,现在甲状腺结节已经是很常见的一种疾病,但很多好的重疾险产品对甲状腺结节患者依然采取了加费承保或除外责任承保,而昆仑健康保成人多倍版能够做到在某些情况下标体承保,对这一部分患者来说还是很友好的。

4.价格比较实惠

可以看到,30岁男性购置50万保额的昆仑健康保成人多倍版,分30年交,不附加可选责任的话,每年只需要缴纳6420元保费,就可以获得重疾二次不分组赔付的保障。

即便是附加了身故保障,每年所要缴纳的保费9555元。

相信很多朋友看到这个价格都觉得有点不可思议,加了身故保障竟然要差不多1万元?毕竟其它热门重疾险的保费都没有这么高,但需要注意的是,健康保成人多倍版的重疾保障是已经自带了恶性肿瘤二次赔。

大多人看到别的产品即便包含了身故保障后保费不贵,那是因为大多数产品的恶性肿瘤二次、多次赔是作为可选责任存在,需要投保的时候加钱才可以获得保障。

但大多数人看到的价格往往是没有添加恶性肿瘤多次赔保障的价格,因此也就造成了健康保成人多倍版附加身故保障保费贵的错觉。

昆仑健康保成人多倍版的亮点看上去还是不错的,但是我们了解一款产品不能只看到它的优点,还有通过分析其不足的地方才能知道这款产品的保障是否全面,接下来我们看看,这款产品有什么不足的地方:

1.投保年龄范围窄

这款产品的投保年龄为出生的28天后至45岁,投保年龄范围在同类重疾险中算是比较窄的,一般市面上的重疾险最高投保年龄有60-65岁,而健康保成人多倍版的最高投保年龄只有45岁。

2.恶性肿瘤医疗津贴附加成本高

恶性肿瘤医疗津贴是一个很不错的保障,只要确诊了恶性肿瘤,按照合同约定的治疗方式治疗365天之后就可以申请该津贴,一共可以申请3次,每次间隔365天。

这对于罹患恶性肿瘤的患者确实非常友好,但是无论是男性还是女性投保,保费都增加不少,附加成本高。

除了这两点,昆仑健康保成人多倍版还有一些不足之处,在购买之前建议各位先看看有哪些:

昆仑「健康保多倍版Max」刷新重疾赔付天花板?可惜被我扒出这个缺陷……weixin.qq.275.com

二、与热门产品对比有什么差异

一款产品的亮点无论多抢眼,没有跟别的产品比较永远都是在自娱自乐,因此我拿上了另外2款同样是重疾险的热门产品进行对比。

我们不妨先看看产品对比图:

从产品图的对比可以得出以下的结论:

1.重视前症保障,选康惠保2.0

康惠保2.0最大的的特色就是保障了12种前症疾病。前症就是重大疾病前高风险病症的简称,它的特点是病情轻,可逆,防治效果比较好。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时就诊不耽误疾病的救治。

如果对前症保障还想有深入了解的,不妨看看下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2.重视恶性肿瘤补助津贴,选健康保

健康保成人多倍版附加了可选责任,恶性肿瘤医疗津贴,确诊了恶性肿瘤,按照保险合同约定的方式进行治疗365天后,即可申请这个津贴,一共可以申请3次,每次间隔365天。

我们都知道,罹患恶性肿瘤即便是手术过后都还没有算痊愈,一般是要经过3-5年的康复治疗,在这期间以后没有复发、转移,此病才算是痊愈。

而健康保从确诊的第二年开始,给予患者30%的补助,连同确诊赔付的保额,最高一共赔付120万元,毫不夸张地说已经解决了患者因为患病带来的经济负担以及收入减少的空缺。

3.想要价格比较实惠,选嘉和保

3款产品中,嘉和保的保费支出最少,同时保障力度不会相差太多,比较适合预算比较紧张,或者是刚踏进社会想获得重疾保障的年轻人。

虽然价格比较便宜,但是嘉和保这些缺点在购置之前最好先了解了解:

男性投保有优势的【嘉和保】竟有如此缺陷...weixin.qq.275.com

4.恶性肿瘤二次赔,选康惠保、健康保

当患者是首次确诊恶性肿瘤,康惠保2.0需要间隔3年后确诊才能赔付,虽然这个间隔时间设置的非常良心,但是对比健康保的重疾二次赔只需要间隔365天就有点逊色。

当然,如果首次确诊的不是恶性肿瘤,康惠保2.0只需要间隔180天就可以申请理赔,而健康保仍需要365天。

两款产品各有差异,要如何选择需要结合自己的实际情况。

如果你心仪康惠保2.0,这些不足之处最好先看一看:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐