车险新规实施前,很多车主私信学姐,到底要不要等新规实施后再买呢?是不是新规实施后会更便宜呢?如果是第一年交车险的车主来说,什么时候交都是一样的价格。但是对于好几年不出险了的车主来说,可以享受的优惠力度就非常大了。当然,除了关注价格之外,车主们在续保的时候也要多留意续保的时间等问题,学姐在这篇文章中详细讲了车险续保的问题,大家可以了解一下:

车险怎么续保又划算又靠谱?weixin.qq.275.com

车险怎么续保又划算又靠谱?weixin.qq.275.com

本文重点

车险新规的变化

车险怎么买便宜?

一、车险新规的变化

车险新规在2020年9月19日正式实施,车主们多少会有一点了解,但是具体发生了哪些变化,学姐给大家总结了几个方面:

1.交强险总责任限额提高到20万元

改革后,交强险责任限额大幅提升,从12.2万元提高到20万元。其中,死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

同时,无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

学姐也给大家整理成了一个表,可以更加直观的看到限额的变化:

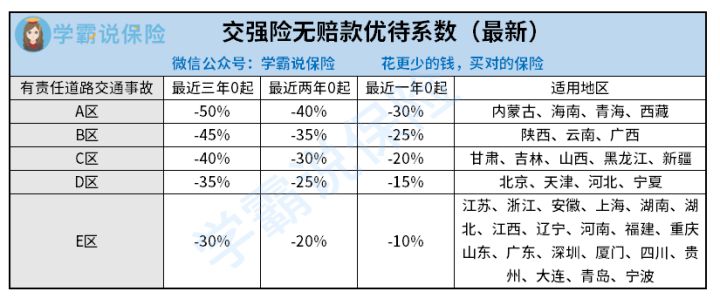

2.交强险费率系数下限调至50%

交强险除了限额提升,部分地区费率也有所调整。车改在道路交通事故费率调整系数中引入区域浮动因子。综合多地交强险综合赔付率水平,提高对未发生赔付的车主们的优惠幅度。不同地区的调整幅度不一,共有5个调整方案,打大家可以看看:

这是车改后交强险发生的两个变化,作为有车一族必交的保险,大家还是要对交强险有一定的了解,详细的内容学姐在这篇文章里,不妨了解一下:

【交强险】你想知道的都在这里了!weixin.qq.275.com

3.商车险保险责任更加全面

新规中,车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任。车损险的变化是比较大的,具体的学姐也在另一篇文章中详细分析了这次的调整内容,车主们可以进一步了解一下:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

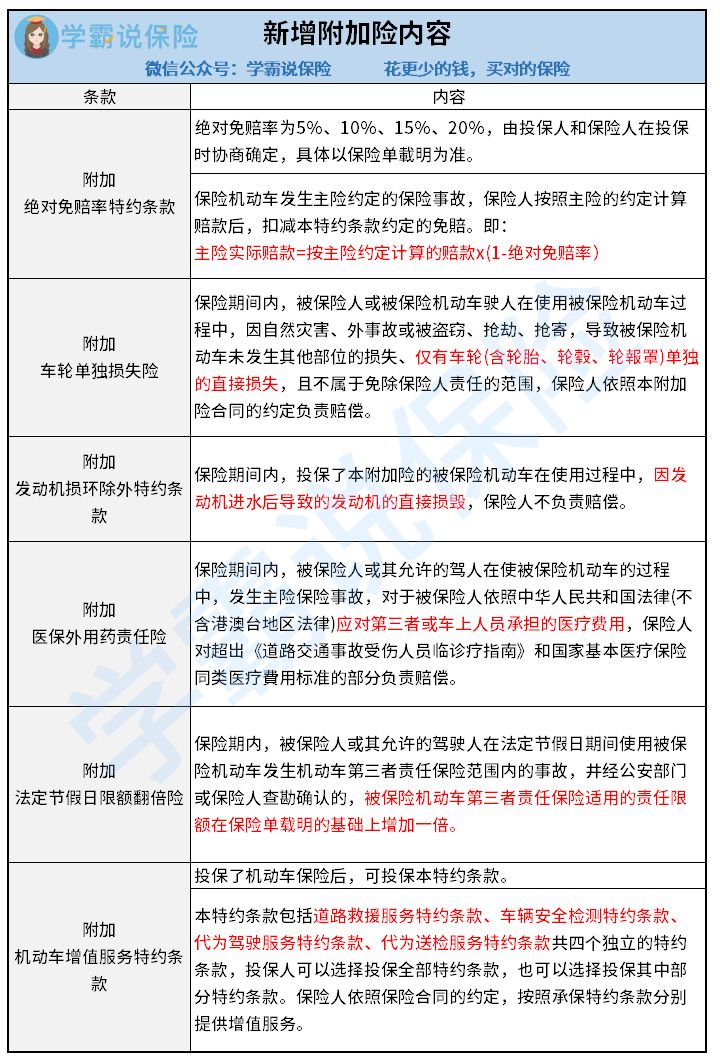

除此之外,新规也删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,还有容易引发理赔争议的免责条款。还新增了6个附加险,为消费者提供更加全面完善的车险保障服务。

篇幅有限,想要了解附加险的变化的可以看看这篇文章:

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

4.第三者责任险限额提升至1000万

近几年,普通车违法撞上豪车要付天价赔偿的新闻频频可见,一不小心就有可能丢了一套房子。而新规将第三者责任险限额从5万-500万元提升到10万-1000万元。这样一来,只要第三者险的保额足够,就再也不怕撞到豪车了。

第三者责任险对于我们来说是非常实用的,它能弥补交强险保额不足的缺陷,给我们更加高额的保障,如果想要进一步了解它们之间的区别,不妨看看这篇文章:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

二、车险怎么买便宜?

从交强险的费率系数变化中可以看到,要想花费最低的保费购买车险,最重要的就是没有出险理赔记录。为此,各位车主一定要注意行车规范,安全驾驶。

虽然车险的价格都是由国家统一规定的,但是不同的车险搭配的花费也是不一样的。想要买到更便宜的车险,搭配的方法也是不一样的,车主们可以了解一下:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

下面学姐给大家推荐三种方案供大家参考:

1.全面型:交强险+车损险+三者险(200万)+驾乘险(50万)+车身划痕险+附加轮胎单独损失险+附加医保外用药责任险+附加法定节假日限额翻倍险+附加机动车增值服务特约

适合人群:新手车主或者想要全面保障的车主。

2.常规型:交强险+车损险+三者险(100万)+驾乘险(30万)+附加法定节假日限额翻倍险+附加机动车增值服务特约

适合人群:适合于有一定驾龄,愿意自己承担部分风险的的车主。

3.经济型:交强险+三者险(100万)+车损险+附加法定节假日限额翻倍险+附加发动机进水损坏除外特约条款

适合人群:适用于车辆适用时间较长,驾驶技术娴熟,愿意自己承担大部分风险的车主。

当然,车险还是要根据自己的需求和实际情况去购买的,如果还不清楚哪些车险要买,哪些车险没有必要买的车主们不妨了解一下这篇文章:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

想要买到好的车险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对车险配置有疑惑,可以找学姐进行详细的咨询-关注【学霸说保险】公众号,里面有车险知识、最新的车险产品分享,帮助你买车险不被坑~

往期推荐

往期推荐